Додаток 1 до декларації ФОП-єдинника: особливості

На часі – подання декларації платника єдиного податку – фізичної особи – підприємця. Податкова декларація за звітний 2021 рік подається ФОП – платниками єдиного податку груп 1–2 до 01.03.2022 р. (включно), групи 3 – до 09.02.2022 р. (включно).

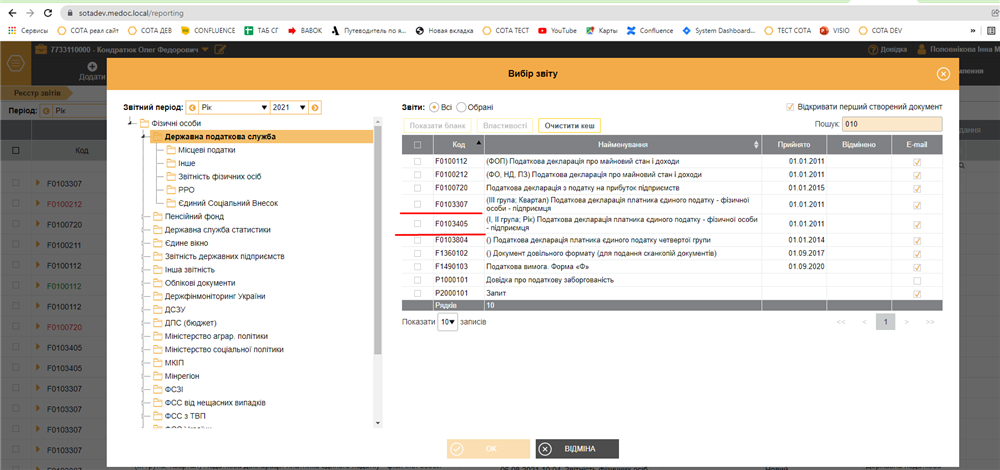

У СОТА наявні такі форми декларацій платника – єдиного податку – фізичної особи – підприємця (рис. 1):

Рис. 1

Продовжуючи рубрику Сам собі ФОП, розглянемо, у яких випадках ФОП-єдинник, який мав протягом 2021 року основне місце роботи, має подавати додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (далі – додаток 1) у складі декларації, а у яких – ні? Також наочно покажемо особливості заповнення додатка 1.

Саме такі ФОП-єдинники та незалежники – які мали основне місце роботи та за які роботодавцем було сплачено ЄСВ у розмірі не менше мінімального страхового внеску у 2021 році – звільнені від сплати ЄСВ за себе. Цю пільгу передбачає ч. 6 ст. 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI. При цьому, такі особи можуть сплачувати ЄСВ за себе за місяці звітного періоду, за які роботодавець сплатив ЄСВ у розмірі менше мінімального страхового внеску. Однак розмір ЄСВ, сплачений ними за місяць, може бути не менше мінімального розміру страхового внеску та не більше розміру, встановленого з максимальної бази нарахування ЄСВ.

Податківці визначилися, як та коли заповнювати додаток 1 до декларації ФОП-єдинника, за наявності у нього основного місця роботи:

1) ФОП-єдинники, які протягом всього 2021 р. мали основне місце роботи, на якому роботодавцем за таку фізособу сплачувався щомісячно ЄСВ у розмірі не менше мінімального страхового внеску, не заповнюють та не подають разом з декларацією додаток 1;

2) ФОП-єдинники, які лише в окремих місяцях 2021 р. мали основне місце роботи, на якому роботодавцем за таку фізособу сплачувався ЄСВ у розмірі не менше мінімального страхового внеску, або мали основне місце роботи протягом всього 2021 р., проте роботодавцем за таку фізичну особу в усіх чи окремих місяцях сплачувався ЄСВ у розмірі менше мінімального страхового внеску, заповнюють та подають разом з декларацією додаток 1.

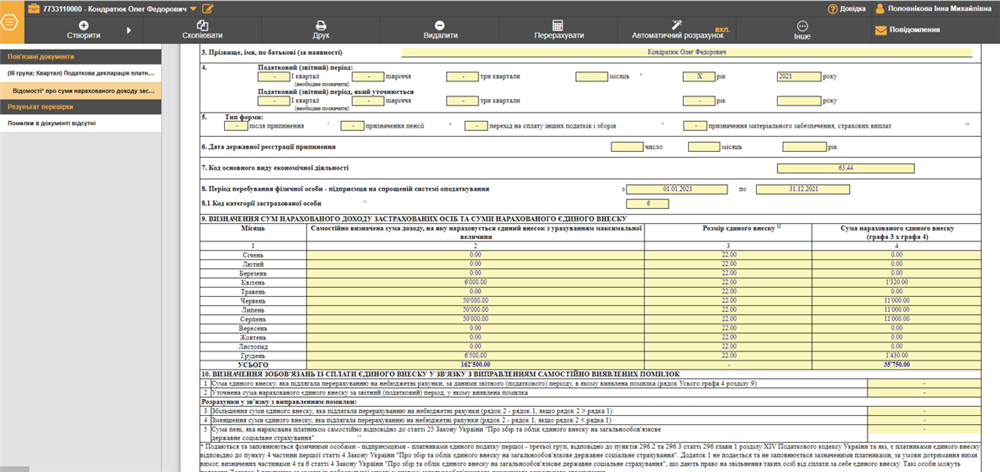

Саме цей випадок і розглянемо. У рядку 8 додатка 1 зазначається період перебування на спрощеній системі оподаткування протягом року (наприклад, з 01.01.2021 р. по 31.12.2021 р.). У колонках 2 та 4 таблиці Визначення сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску, у місяцях, в яких роботодавцем сплачено ЄСВ у розмірі не менше мінімального страхового внеску, ФОП-єдинник повинен проставити 0, а в колонці «3» – розмір єдиного внеску – значення 22 (тобто, 22%).

Якщо роботодавець у будь-який місяцях 2021 року сплатив ЄСВ за ФОП у розмірі менше мінімального страхового внеску, такий підприємець самостійно визначає базу нарахування ЄСВ (колонка 2) та суму ЄСВ (колонка 4), яка при цьому не може бути меншою за мінімальний страховий внесок. Тобто, з січня по листопад 2021 р. мінімальна база нарахування ЄСВ становить 6000,00 грн, мінімальний страховий внесок, відповідно – 1320,00 грн; в грудні 2021 р. – 6500,00 грн та 1430,00 грн, відповідно. В колонці «3» незмінним залишається розмір ЄСВ – 22. Але зауважимо, що база нарахування у такому випадку визначається самостійно і не може бути меншою за суму мінімальної заробітної плати.

Наведемо приклад заповнення додатка 1 до декларації ФОП-єдинника у вебсервісі СОТА (рис 2). Звертаємо увагу, за умовами прикладу, у січні–березні, травні, та з вересня по листопад 2021 р. роботодавець сплатив за ФОП ЄСВ в сумі не менше мінімального страхового внеску (тобто, в колонці 2 додатка 1 ФОП зазначив 0). В інших періодах ФОП-єдинник самостійно визначив суму доходу, на яку нараховується ЄСВ. Зокрема, в окремих періодах – це мінімальна зарплата (квітень, грудень 2021 р.), а в інших – самостійно визначена сума доходу.

Рис. 2

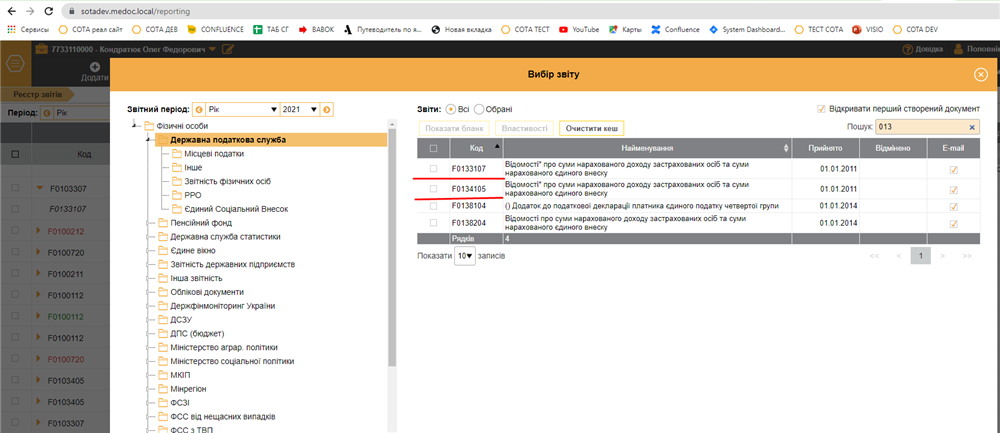

До відома! В СОТА до кожної форми декларації ФОП-єдинника передбачений додаток 1 (з окремим ідентифікатором) (рис. 3).

Рис. 3