ФОП на 4 групі ЄП: особливості заповнення уточнюючої

1527

26.01.2024

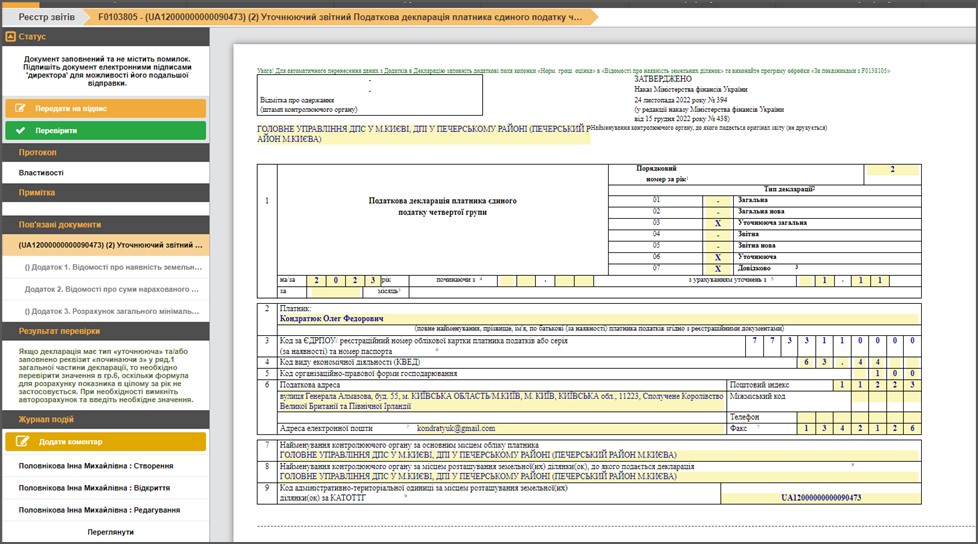

У податковій декларації платника єдиного податку четвертої групи (далі – Декларація) у рядку 1 загальної частини зазначається одночасно:

- три відмітки: тип «03» (уточнююча загальна), тип «06» (уточнююча) та тип «07» (довідково) – у разі уточнення показників Декларації, яка подавалася вперше;

- дві відмітки: тип «03» (уточнююча загальна) і тип «06» (уточнююча) – у разі уточнення показників Декларації, яка подавалася за підсумками звітного (податкового) періоду.

Уточнююча Декларація подається:

- у разі набуття (втратою) права власності або користування на сільськогосподарські угіддя та/або землі водного фонду у поточному році – протягом 20 календарних днів місяця, що настає за кварталом, в якому виникли такі зміни;

- у разі самостійного виправлення помилок – у будь-який період після граничного терміну подання Декларації, показники якої уточнюються (з урахуванням строків давності, визначених ст. 102 Податкового кодексу України).

В СОТА це буде виглядати так: