Об’єднана звітність з ПДФО та ЄСВ

Продовжуємо цикл публікацій Сам собі ФОП. У цій статті розглянемо подання нової об’єднаної звітності з ПДФО та ЄСВ

Нагадаємо нашим читачам, що Мінфін наказом від 15.12.2020 року № 773 затвердив нову об’єднану звітність з ПДФО та ЄСВ, яка називається: Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Податковий розрахунок).

Новий податковий розрахунок включає в себе суми ПДФО, військового збору та ЄСВ. Він подається роботодавцями, замість Звіту з ЄСВ та податкового розрахунку за формою №1ДФ.

Перший раз його потрібно подати за І квартал 2021 року.

Розрахунок подається окремо за кожний квартал (податковий період) з розбивкою по місяцях звітного кварталу протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу (тобто за I квартал, II квартал, III квартал та IV квартал). Окремий Розрахунок за календарний рік не подається.

Увага! Такий Розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку протягом звітного періоду. Розрахунок подається незалежно від того, виплачує чи не виплачує доходи платникам податку податковий агент та незалежно від того, чи виплачені платником ЄСВ суми такого внеску фактично після їх нарахування до сплати протягом звітного періоду.

Порядок подання Податкового розрахунку ідентичний, як ФОП на загальній системі оподаткування, так і ФОП – платниками єдиного податку. Ідентифікатор електронної форми Податкового розрахунку для ФОП – F0500106, для юросіб – J0500106.

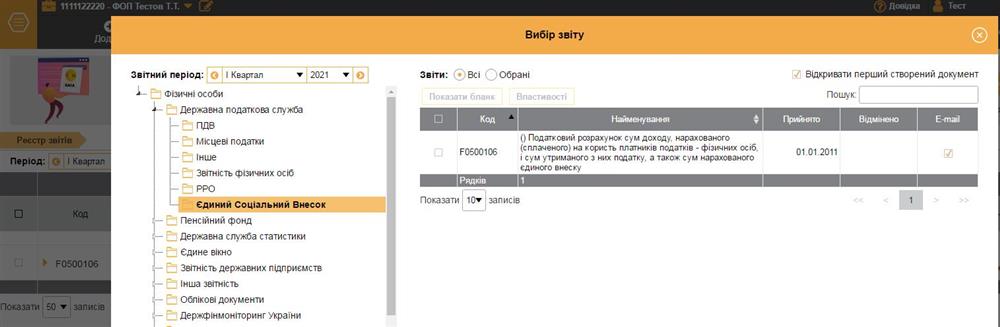

У вебсервісі СОТА Податковий розрахунок (F0500106) знаходиться у розділі Звітність – Реєстр звітів – Державна податкова служба – Єдиний соціальний внесок (Рис. 1). Також його можна знайти, скориставшись вікном Пошук: за кодом ідентифікатора форми або за назвою (Рис. 1). Однак спочатку потрібно обрати необхідний звітний період (квартал).

Створити Податковий розрахунок також можна за допомогою Податкового календаря, вхід до якого – у Головному меню.

Рис. 1

При відкритті Податкового розрахунку потрібно вказати номер розрахунку та тип розрахунку: звітний, звітний новий, уточнюючий, довідковий.

Форма Податкового розрахунку складається із заголовної частини, у якій вказуються відомості про роботодавця, його працівників (інших фізичних осіб – платників податку) та про склад Розрахунку, основної (розрахункової) таблиці, яка складається з трьох розділів, але ФОП заповнюють лише розділ I «Нарахування доходу та єдиного внеску за найманих працівників в розрізі місяців звітного кварталу».

Також ФОП-роботодавці заповнюють чотири додатки Податкового розрахунку (за необхідністю):

- додаток Д1 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам». Він призначений для щоквартального формування платниками ЄСВ відомостей щодо кожної застрахованої особи про суми нарахованої їй заробітної плати (доходу, грошового забезпечення) у розрізі місяців звітного кварталу. Отже, за звітний квартал потрібно подавати три додатка Д1 – за перший, другий та третій місяць такого кварталу. Якщо платник ЄСВ у звітному кварталі не використовує працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством – додаток Д1 за такий квартал не подається;

- додаток 4ДФ «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору». Тут відображаються відомості про суми нарахованого доходу, утриманого та сплаченого ПДФО та військового збору. Подається, як і Додаток Д1 у розрізі місяців звітного кварталу;

- додаток Д5 «Відомості про трудові відносини осіб та період проходження військової служби». Цей додаток формується, якщо у звітному кварталі Ви приймали/звільняли працівника; укладали/припиняли роботу за договором ЦПХ; переводили працівника на іншу посаду; переміщали працівника з одного структурного підрозділу до іншого; працівник вступив або закінчив проходження військової служби; надавали відпустку у зв’язку з вагітністю; надавали відпустку для догляду за дитиною до 3-х років та від 3-х до 6-ти років. Додаток 5 за квартал не потрібно розбивати у розрізі місяців;

- додаток Д6 «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства». Він заповнюється, якщо у страхувальника є робочі місця, робота на яких зараховується до спеціального стажу. Додаток 6 заповнюється в розрізі місяців звітного кварталу, як і додатки 1 та 4ДФ.

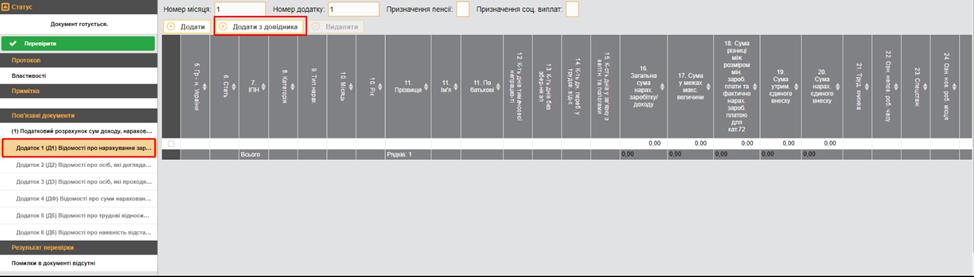

При відкритті Податкового розрахунку у СОТА Ви можете бачити додатки до розрахунку (Рис. 2).

Рис. 2

Можна заповнити спочатку додатки до розрахунку, а потім сам Податковий розрахунок, або – спочатку Податковий розрахунок, а потім потрібні додатки.

Особливості заповнення Додатків у СОТА

Щоб відкрити Додаток до Розрахунку, достатньо двічі клацнути по ньому мишкою.

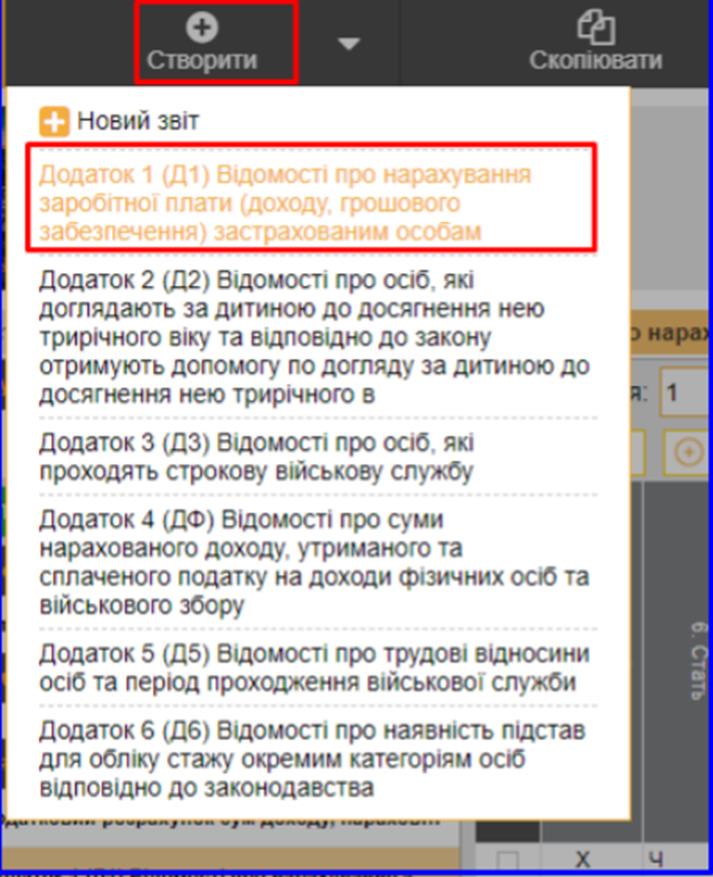

Для створення декількох додатків потрібно на головному меню натиснути Створити та обрати відповідний додаток (Рис. 3).

Рис. 3

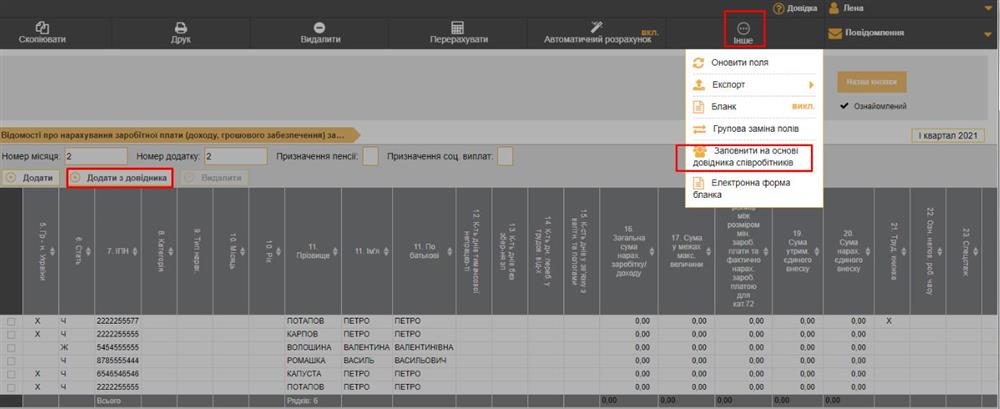

При заповненні додатків до Податкового Розрахунку можна скористатись опціями: Додати з довідника або Заповнити на основі довідника співробітників (Рис. 4).

Рис. 4

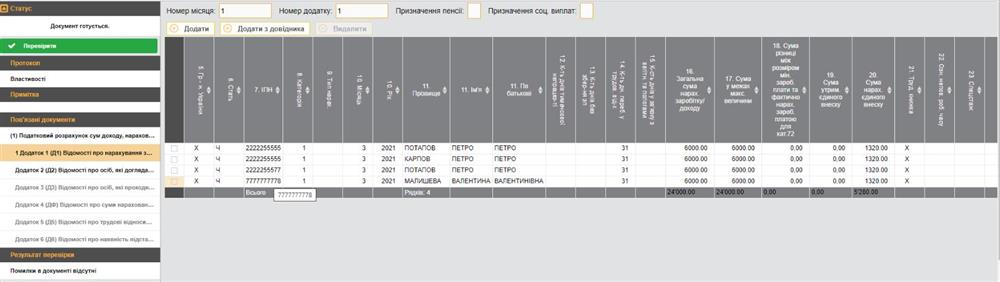

Приклад заповнення Додатка Д1(Рис. 5):

Рис. 5

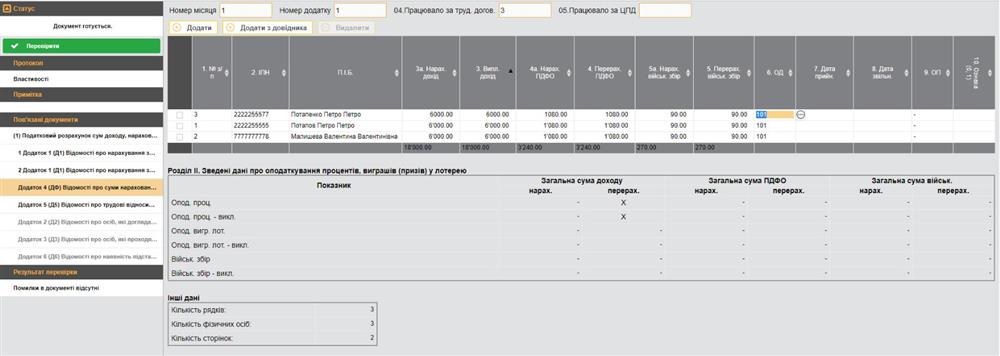

Приклад заповнення Додатка 4ДФ (Рис. 6):

Рис. 6

Увага! Зарплата, що виплачується у встановлені терміни в наступному місяці, має бути відображена в додатку 4ДФ за той період, у який входить попередній місяць, за який заробітну плату було нараховано. Наприклад, у 4ДФ за січень відображається зарплата, яка нарахована у січні та виплачена в лютому, за лютий (нарахована у лютому та виплачена в березні), за березень (нарахована в березні та виплачена у квітні).

Особливості заповнення Податкового розрахунку у СОТА

Заголовна частина Податкового розрахунку при відкритті заповниться автоматично даними з картки підприємства.

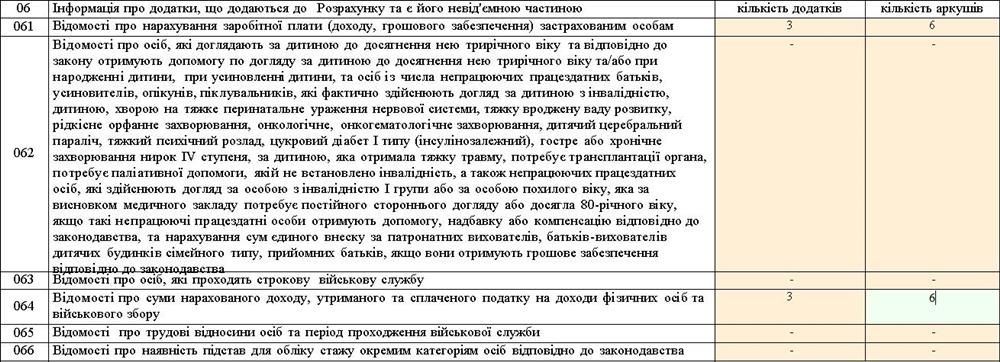

Далі потрібно вказати кількість додатків до Податкового розрахунку та кількість аркушів. У прикладі до Податкового розрахунку заповнено два додатки: Додаток 1 та Додаток 4 (Рис. 7).

При цьому, у СОТА реалізовано автоматичне заповнення графи кількість додатків для рядків 061 – 066 Податкового розрахунку. Заповнення графи виконується при відкритті Податкового розрахунку за умови, що відповідні додатки вже заповнено.

Рис. 7

Також у СОТА є можливість автоматичного заповнення Податкового розрахунку даними Додатка 1 (F0510106) при встановленні відповідних опцій у головному меню: Інше – Автоматичний розрахунок (за замовчуванням опція встановлена).

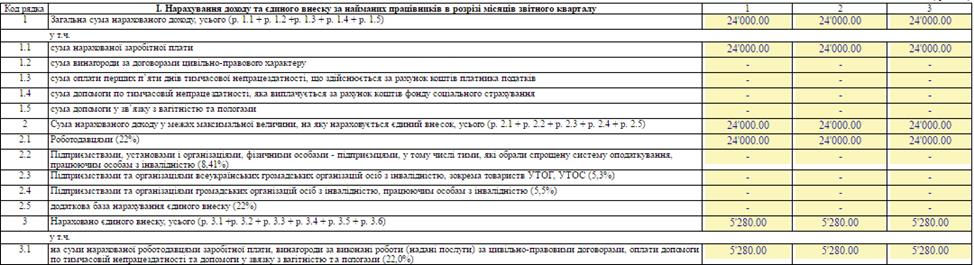

Нагадаємо, що ФОП-роботодавці заповнюють лише розділ I Податкового розрахунку (Рис. 8). Розділ ІІ-ІІІ Податкового розрахунку ФОП не заповнюють.

Рис. 8

Після заповнення Податкового розрахунку та відповідних додатків можна перевірити заповнені звіти, підписати та відправити пакет документів до податкового органу.