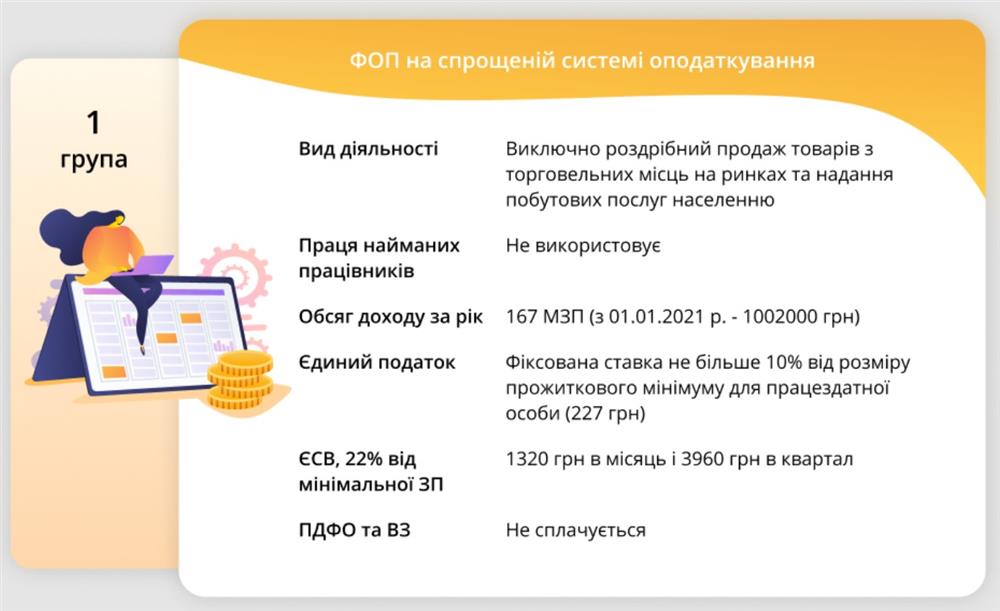

Що необхідно знати ФОПу 1-ї групи?

Розпочинаємо цикл матеріалів Сам собі ФОП, який стане корисним для тих, хто збирається стати підприємцем і ще не визначився, яку ж групу обрати, а також і для діючих ФОПів. Ми будемо ділитись корисними і цікавими фактами щодо діяльності ФОПів, звітності, оподаткування, тощо.

Нагадаємо, що законодавством визначено дві системи оподаткування – спрощена та загальна. При цьому, спрощена система має чотири групи.

У даному матеріалі ми розглянемо 1 групу спрощеної системи оподаткування, до якої належать фізичні особи-підприємці, які здійснюють свою діяльність за певних умов:

Зверніть увагу! Стати платником єдиного податку 1-ї групи підприємець має право з першого числа наступного місяця після державної реєстрації при поданні заяви до закінчення місяця, в якому відбулась реєстрація.

Наприклад, Ви зареєструвались ФОП-єдинником 27 грудня 2020 року, а вже з 1 січня 2021 року Ви можете здійснювати діяльність, як ФОП-єдинник.

Зверніть увагу! У зв’язку з епідемічною ситуацією, що сталась, ФОП 1 групи звільняються від сплати єдиного податку та ЄСВ з січня по травень 2021 року.

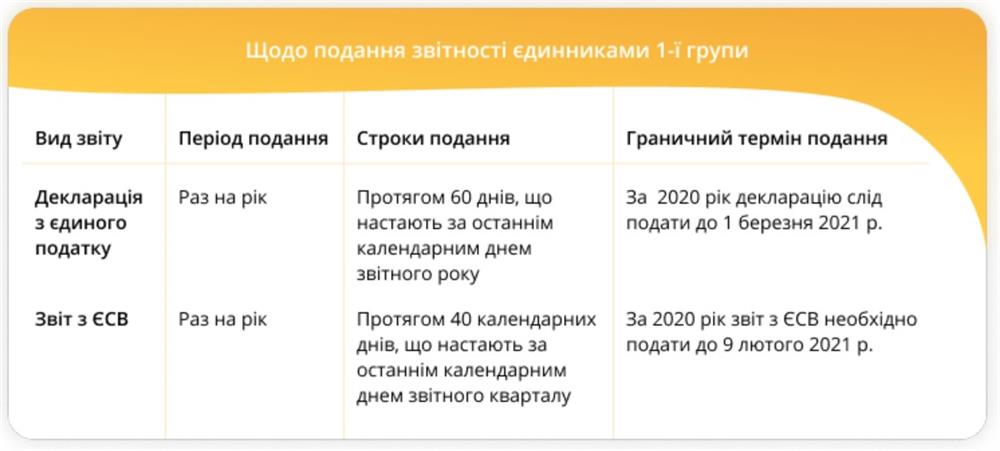

Важливо! За 2021 рік єдинники 1 групи будуть подавати оновлену податкову декларацію платника єдиного податку - фізичної особи – підприємця, яка включатиме в себе також суми ЄСВ (наказ Мінфіну від 09.12.2020 року № 752). Звіт з ЄСВ за 2021 рік не подаватиметься.

Щодо нюансів ведення діяльності ФОП 1-ї групи

У разі перевищення обсягу доходів, ФОП 1-ї групи з наступного календарного кварталу за заявою переходить на застосування ставки єдиного податку 2-ї або 3-ї групи, або відмовляються від застосування спрощеної системи оподаткування. Крім того, такий ФОП повинен до суми перевищення застосувати ставку єдиного податку у розмірі 15%.

Варто зазначити, що ФОП 1-ї групи можуть вести книгу обліку доходів у довільній формі в електронному або паперовому форматі. Оплата за товари або надані послуги здійснюється у готівковій формі. А у разі відкриття підприємницького рахунку або встановлення POS-терміналу – у безготівковій формі.

Щодо застосування штрафних санкцій

У разі неподання, як декларації, так і звіту, застосовується штраф у розмірі 340 грн.

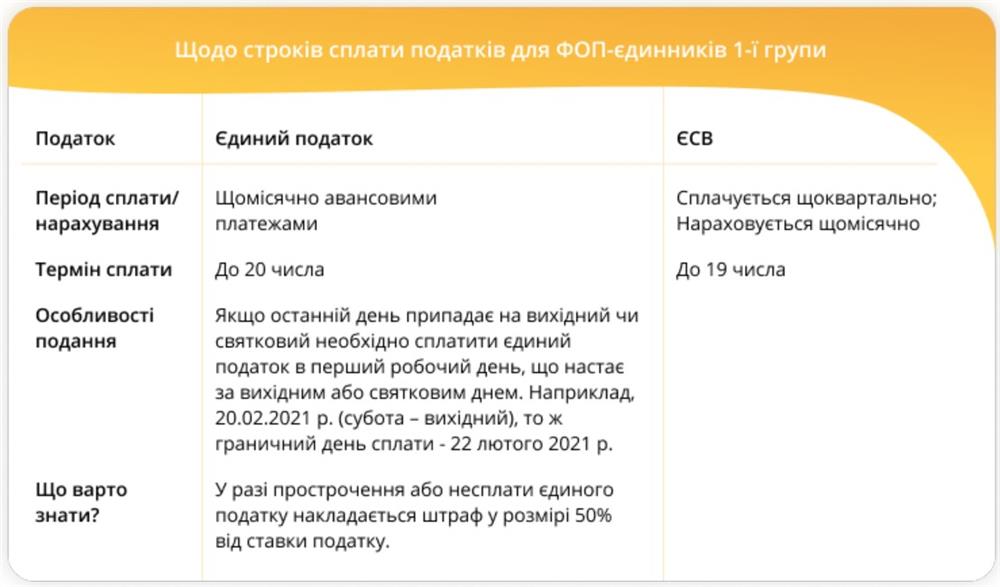

За несплату (неперерахування) єдиного податку, авансових внесків єдиного податку застосовується штраф у розмірі 50% ставки єдиного податку, відповідно до ПКУ.

Варто зазначити, що під час дії карантину тимчасово не застосовуються штрафні санкції за несвоєчасну сплату ЄСВ, неповну (несвоєчасну) сплату суми авансових платежів з ЄСВ та несвоєчасне подання звітності до податкових органів.

Щодо застосування РРО/ПРРО

ФОП 1-ї групи не використовують у своїй діяльності РРО або ПРРО.

У наступних публікаціях ми будемо знайомити Вас з іншими групами ФОП, а також розкажемо про корисні факти у роботі ФОПів. Тож, далі буде….