Щомісячні авансові внески ФОП І-ІІ гр - відображаємо в декларації

Нагадаємо, платники єдиного податку І та ІІ груп подають податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду, в якій відображаються обсяг отриманого доходу, щомісячні авансові внески, визначені п. 295.1 Податкового кодексу України (далі - ПКУ). Крім того, подаються відомості про суми ЄСВ, нарахованого, обчисленого і сплаченого в порядку, визначеному законом ФОПів відповідної категорії. Це визначено п. 296.2 ПКУ.

Зверніть увагу! Така податкова декларація подається, якщо ФОП-єдинник І та ІІ груп не допустив перевищення протягом року обсягу доходу, визначеного у п. 291.4 ПКУ, та/або самостійно не перейшов на сплату єдиного податку за ставками, встановленими для ФОП-єдинника ІІ або ІІІ груп.

Нарахування авансових внесків для ФОП-єдинника І і ІІ груп здійснюється контролюючими органами на підставі заяви щодо:

- розміру обраної ставки єдиного податку;

- періоду щорічної відпустки;

- терміну тимчасової втрати працездатності (п. 295.2 ПКУ).

ФОП-єдинники І і ІІ груп сплачують єдиний податок авансовими внесками не пізніше 20 числа (включно) поточного місяця.

Крім того, сплата авансових внесків таких ФОП може здійснюватись за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року.

Таким чином, ФОП-єдинники І і ІІ груп в податковій декларації відображають нараховані до сплати щомісячні авансові внески, незалежно від здійснення ними фактичної сплати єдиного податку у вигляді авансового внеску за податковий (звітний) період.

Про це повідомили податківці ДПС у Тернопільській області.

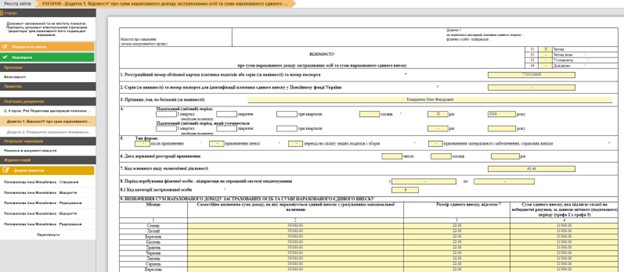

У вебсервісі СОТА користувачі з легкість можуть заповнити податкову декларацію (додаток 1), зазначивши в ній суми сплачених авансових внесків (рис.1)

Рис.1

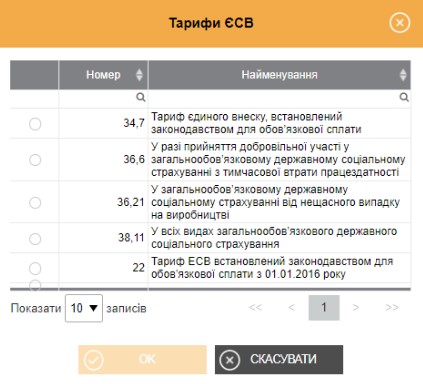

Розмір ЄСВ можна обрати в довіднику (рис.2).

Рис.2