Як підприємцю вести облік з 1 січня 2022 року?

Скоро новий 2022 рік, а тому кожен підприємець має знати, як вести свою діяльність, щоб вона повністю відповідала українському законодавству. Так, підприємці, які здійснюють розрахункові операції, мають вести облік товарних запасів. Нижче ми детально розповідаємо, хто, як та у якій формі має вести облік, щоб не турбуватися про можливі незручності та санкції від контролюючих органів.

Кому потрібно вести облік товарних запасів?

Під час здійснення розрахунків облік товарних запасів повинні вести ФОП:

- на загальній системі оподаткування;

- єдинники, які є платниками ПДВ, зокрема, єдинники 3 групи, ставка ЄП 3%;

- єдинники, які не є платниками ПДВ, але продають технічно складні побутові товари, на які діє гарантійний ремонт, ліки та вироби медичного призначення, ювелірні та побутові вироби з дорогоцінних металів та каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Всі інші підприємці не зобов’язані вести облік товарних запасів.

Яка форма обліку?

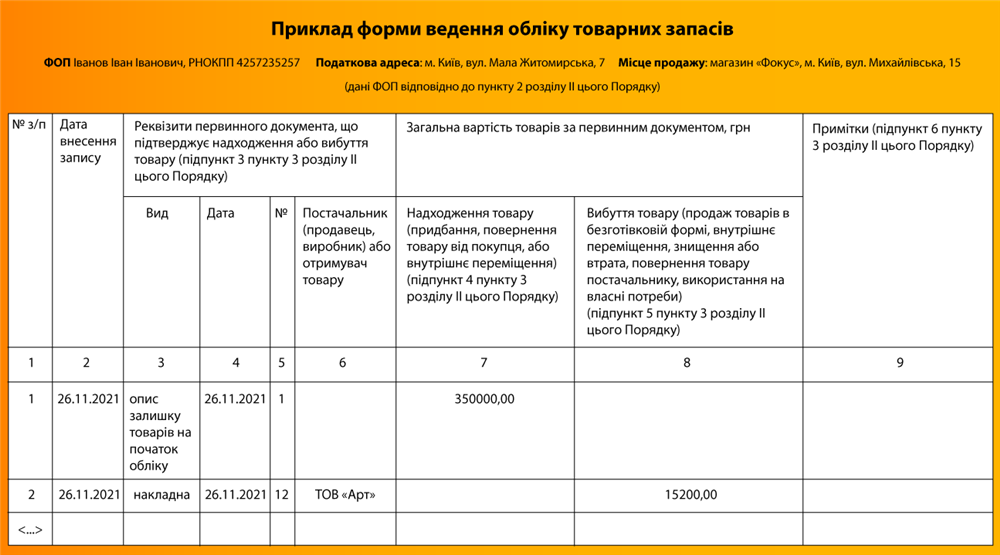

З 26 листопада 2021 року облік товарних запасів ФОП потрібно вести за Формою ведення обліку товарних запасів, що затверджена наказом Мінфіну від 03.09.2021 р. № 496 (далі — форма обліку).

Підприємець може обирати форму обліку самостійно — електронну або паперову.

Кожен запис у форму обліку потрібно вносити залежно від надходження/вибуття товарів на основі первинних документів за місцем продажу.

Важливо! До 26 листопада підприємці, яким потрібно вести облік товарних запасів, могли його вести у будь-якій формі, адже жодних вимог не було.

З 26 листопада цього року з’явилася затверджена форма, а підприємці мають дотримуватися вимог її ведення.

Як правильно заповнити нову Форму?

У Формі обліку вкажіть свої дані ФОП у довільному порядку: прізвище, ім’я та по батькові, реєстраційний номер облікової картки ФОП або серію та номер паспорта/номер ID картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку у паспорті, податкову адресу, назву та адресу місця продажу (господарського об’єкта) або місця зберігання, в межах якого ведеться облік.

Підприємцю потрібно внести до Форми обліку інформацію у такому порядку:

- у графі 1 зазначте порядковий номер рядка, в якому є відповідний запис;

- у графі 2 вкажіть дата створення запису;

- у графах 3-6 зазначте реквізити первинного документа (його вид, дата складання, номер (за наявності), найменування СГ-постачальника або отримувача, його РНОКПП або код згідно з ЄДРПОУ/номер ID картки для фізосіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті);

- у графі 7 пропишіть загальну вартість товару згідно з первинним документом про його надходження;

- у графі 8 зазначте повну вартість товару як у первинних документах про вибуття товарів (крім даних щодо продажу через РРО/ПРРО):

- у графі 9 у “Примітки” внесіть дані про зміни та виправлення інформації у Формі на підставі п. 6 розд. II Порядку № 496.

Важливо! Всі записи у Форму необхідно додавати у хронологічному порядку.

Перший запис у Формі (його потрібно внести у день, коли ФОП має обов’язково розпочати вести облік товарних запасів). Такий запис потрібно внести до Форми обліку на основі документа (його ФОП складає самостійно), який містить опис залишків товарів у такому порядку:

- графа 1 — цифра "1";

- графа 2 — дата внесення запису;

- графа 3 — опис залишку товарів на початок обліку;

- графа 4 — дата складання опису залишку товарів на початок обліку;

- графа 5 — цифра "1";

- графа 7 — загальна вартість товару відповідно до опису залишку товарів на початок обліку;

- графи 6, 8, 9 — не заповнюються.

Також, підприємець може не вносити перший запис про залишки товарів до Форми, якщо обов'язок про ведення обліку товарних запасів є, а залишків товарів на початок цього обов’язку немає.

Нормативна частина:

Порядок ведення обліку товарних запасів для фізичних осіб – підприємців, зокрема, платників єдиного податку, затверджений наказом Мінфіну від 03.09.2021 р. № 496 (далі – Порядок № 496). Цей Порядок набув чинності 26.11.2021 р. Ним також затверджена Форма ведення обліку товарних запасів (додаток до Порядку № 496).

Порядок № 496 визначає правила ведення обліку товарних запасів та поширюється на фізичних осіб — підприємців, зокрема, платників єдиного податку (далі — ФОП), які відповідно до Закону зобов'язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що вказані у такому обліку, та осіб, які фактично здійснюють продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об'єкті) такого ФОП.

Обов’язок вести облік товарних запасів визначено п. 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року № 265/95-ВР (далі - Закон № 265). Відповідно до цієї норми суб'єкти господарювання, які ведуть розрахункові операції у готівковій або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), під час продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також під час проведення операцій з приймання готівки для її подальшого переказу, зобов'язані вести у порядку, встановленому законодавством, облік товарних запасів і здійснювати продаж лише тих товарів (послуг), що відображені у такому обліку.

Водночас суб’єкт господарювання повинен надати контролюючим органам під час проведення перевірки документи (у паперовій або електронній формі), які підтверджують облік та походження товарів, які у момент перевірки перебувають на місці продажу (господарському об’єкті).

Вимоги про ведення товарного обліку не поширюються на фізосіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками ПДВ (крім тих, які займаються реалізацією технічно складних побутових товарів (ТСПТ), які підлягають гарантійному ремонту, а також ліків, виробів медичного призначення, ювелірних і побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Висновок! З 1 січня 2022 року, не зважаючи на те, що збільшується кількість ФОП, які будуть використовувати РРО під час ведення розрахункових операцій, змін у веденні обліку товарних запасів не буде.

Особливості ведення обліку товарних запасів

Підприємець веде Облік товарних запасів постійно заповнюючи Форму обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невіддільною частиною такого обліку (п. 1 розд. II Порядку № 496).

Якщо ФОП веде свою діяльність у декількох місцях продажу, то облік товарних запасів також потрібно здійснювати за кожним окремим місцем продажу на підставі первинних документів, які підтверджують отримання товарів таким ФОП або окремим місцем продажу, та/або первинних документів на внутрішнє переміщення товарів між ФОП та його окремими місцями продажу (господарськими об'єктами). Важливо, що первинні документи на внутрішнє переміщення товарів мають бути невіддільною частиною ведення обліку.

Первинні документи, на основі яких потрібно вносити записи до Форми обліку, є обов'язковими додатками до такої форми. Вносити дані до Форми обліку про надходження товарів на підставі первинних документів необхідно ще до початку їх реалізації.

ФОП може обирати форму обліку самостійно. Вона може бути електронною чи паперовою (п. 2. розд. II Порядку № 496).

Також підприємець повинен бути готовий, надати Форму обліку, первинні документи, які підтверджують облік та походження товарів посадовій особі контролюючого органу під час проведення перевірки.

Якщо ФОП веде Форму обліку в електронному форматі, то, на вимогу посадових осіб контролюючого органу, він має подбати, щоб електронний варіант був візуалізований у форматі, який дозволяє здійснити його перегляд та/або копіювання.

Заборонено продавати товари, які відсутні у місцях продажу таких товарів (господарських об'єктах) (п. 9 розд. II Порядку):

- первинні документи, записи про які внесено до Форми обліку;

- відповідні записи у Формі обліку про наявні первинні документи;

- первинні документи і записи у Формі обліку про такі первинні документи.

Форма обліку, первинні документи на товари потрібно зберігати у місці продажу (господарському об'єкті) до моменту вибуття останньої одиниці товару, що перерахована у таких первинних документах (п. 10 розд. II Порядку).

Відповідальність, якщо ФОП не веде облік товарних запасів встановлена ст. 20 Закону № 265. До СГ, що реалізують товар, який не облікований у встановленому порядку, та/або не надали під час проведення перевірки документи, які підтверджують облік товарів, що є у місці продажу (господарському об’єкті), за рішенням контролюючого органу застосовується фінансова санкція. Розмір штрафу — подвійна вартість товарів, які ФОП не облікував у встановленому порядку, за цінами реалізації, але не менше 10 нмдг (170 грн). Санкції не поширюються на ФОП, які є платниками єдиного податку та не зареєстровані платниками ПДВ (крім тих, які здійснюють діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Нормативна частина:

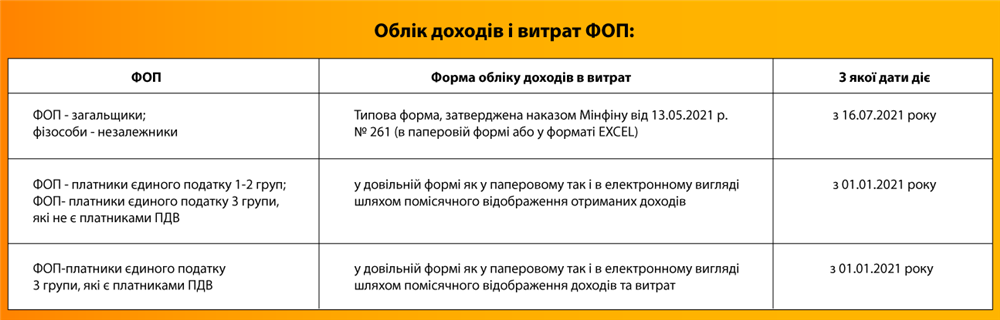

Для ФОП — загальників та фізосіб - незалежників (останні зміни діють з 16 липня 2021 року): Наказом Міністерства фінансів України від 13.05.2021 року № 261, який набув чинності 16 липня 2021 року, затверджено Типову форму, за якою потрібно здійснювати облік доходів і витрат фізособами — підприємцями та фізичними особами, які провадять незалежну професійну діяльність, а також Порядок ведення типової форми, за якою потрібно вести облік доходів і витрат фізичними особами - підприємцями і фізичними особами, які здійснюють незалежну професійну діяльність:

Важливо те, що облік доходів і витрат можна вести у паперовому та/або електронному вигляді, зокрема, засобами електронного кабінету.

Якщо підприємець веде облік у паперовому вигляді, то він зобов'язаний виконувати записи розбірливо чорнилом темного кольору або кульковою ручкою. Якщо потрібно внести виправлення, то зробити це можна тільки, створивши новий запис, який потрібно засвідчити підписом самозайнятої особи.

Якщо облік доходів і витрат самозайнята особа веде в електронному вигляді, то вона повинна вести таку форму в EXCEL-форматі, крім випадку ведення обліку в електронній формі засобами електронного кабінету.

Крім типової форми обліку, додаток до неї містить також форму для обліку амортизаційних відрахувань основних засобів та нематеріальних активів. Однак його не обов’язково заповнювати, а інформацію у ньому розраховують за бажанням платника.

На основі первинних документів за підсумками робочого дня, протягом якого ФОП отримав дохід чи поніс витрати, потрібно записувати всі отримані доходи та документально підтверджені витрати (п. 1 розд. І Порядку № 261).

Так, починаючи з 16 липня 2021 фізичні особи — підприємці на загальній системі оподаткування зобов’язані вести облік доходів і витрат за Типовою формою, затвердженою Порядком № 261, яку не потрібно реєструвати у контролюючому органі.

Для ФОП — платників єдиного податку (останні зміни відбулись з 1 січня 2021 року):

З 1 січня 2021 року:

фізичні особи-підприємці – платники єдиного податку I і II груп та платники єдиного податку III групи, які не є платниками ПДВ, можуть вести облік у довільній формі та у паперовому чи електронному вигляді, на вибір та вносити кожного місяця інформацію про отримані доходи;

- фізичні особи-підприємці — платники єдиного податку III групи, які є платниками ПДВ, — мають вести облік у довільній формі як у паперовому, так і в електронному вигляді та вносити щомісяця дані про доходи та витрати.

Нагадаємо, що з 1 січня 2021 року форми Книги обліку доходів та Книги обліку доходів і витрат, які були затверджені наказом Мінфіну від 19.06.2015 р. № 579 більше не чинні, а реєстрація книг у податкових органах скасована.

Під час ведення обліку у довільній формі платники єдиного податку мають право застосовувати будь-який спосіб обліку доходів за період (це можуть бути записи у будь-якому довільному реєстрі). Змін з 1 січня 2022 року в обліку доходів і витрат для ФОПа не передбачено.