Заява на списання недоїмки з ЄСВ

Законами України від 13.05.2020 р. № 592-IX та від 04.12.2020 р. №1072-IX передбачена можливість списання заборгованості з ЄСВ.

Списання сум недоїмки, нарахованої платникам ЄСВ, буде здійснюватись на підставі заяви платника податків.

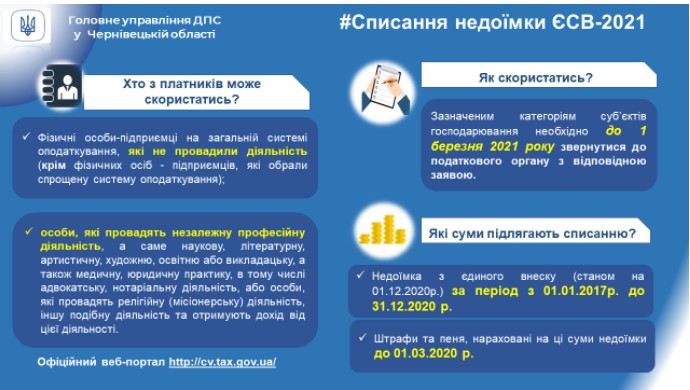

Заява на списання суми недоїмки з ЄСВ подається у довільній формі до податкового органу за своїм місцем реєстрації до 1 березня 2021 року.

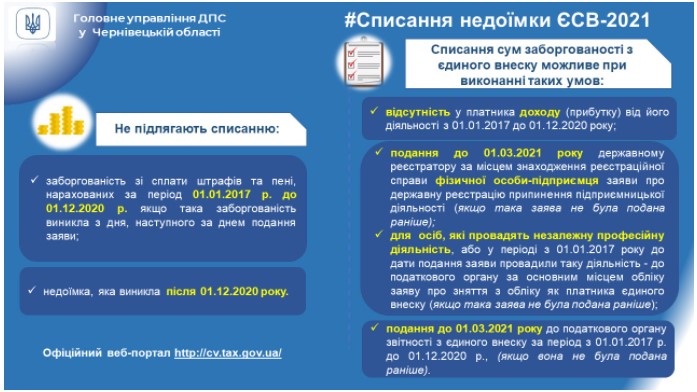

Заяви на списання недоїмки з ЄСВ подають фізичні особи - підприємці (крім ФОП-спрощенців) та особи, що провадять незалежну професійну діяльність, які за період з 1 січня 2017 року до 1 грудня 2020 року не отримували дохід (прибуток) від їх діяльності, що підлягає обкладенню ПДФО, мають право на списання суми недоїмки з ЄСВ, а також штрафів та пені, нараховані на ці суми недоїмки.

Враховуючи зазначене, ФОПам (крім ФОП-спрощенців) необхідно до 1 березня 2021 року подати:

- державному реєстратору за місцем знаходження реєстраційної справи фізичної особи-підприємця заяву про державну реєстрацію припинення підприємницької діяльності ;

- податкового органу – звітність з єдиного внеску за період з 01.01.2017 р. до 01.12.2020 р., якщо вона не була подана раніше.

ФОП, які провадять незалежну професійну діяльність, необхідно подати до податкового органу за основним місцем обліку заяву про зняття з обліку як платника єдиного внеску та звітність з єдиного внеску за період з 01.01.2017 р. до 01.12.2020 р., якщо вона не була подана раніше.

Докладніше про списання недоїмки ЄСВ у інфографіці.

Про це нагадали податківці ДПС у Чернівецькій області.