Застосування підприємцями РРО/ ПРРО у 2021-2022 роках

Продовжуючи рубрику Сам собі ФОП, поговоримо про тих підприємців, для кого застосування РРО/ПРРО є обов’язковим у 2021 році, а для кого стане обов’язковим вже з 01.01.2022 року.

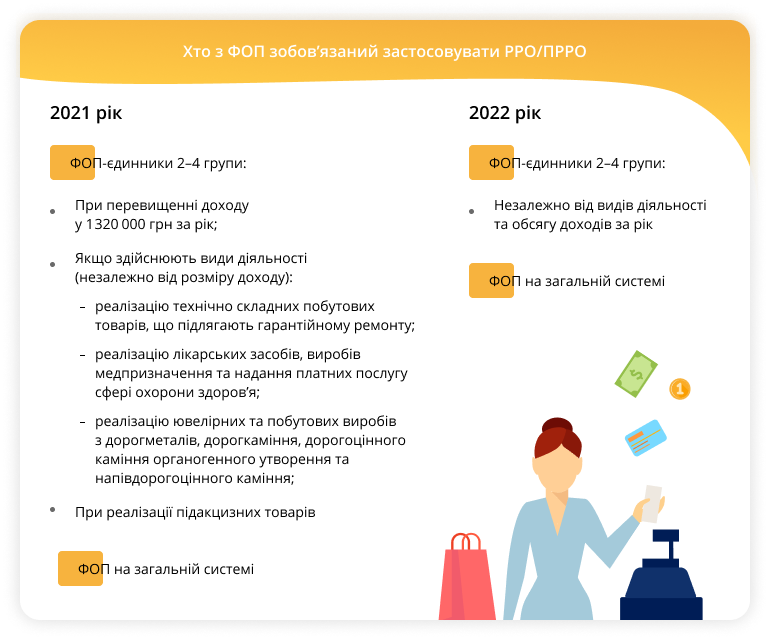

З 01.01.2022 р. майже всі ФОП, які здійснюють розрахункові операції, будуть зобов’язані застосовувати РРО/ПРРО незалежно від видів діяльності та обсягу доходів. Виключення встановлено лише для ФОП 1 групи. Вони не застосовують РРО/ПРРО.

А як йдуть справи у 2021 році?

З 01.01.2021 р. по 01.01.2022 р. діє перехідний період. Наразі не застосовувати РРО та/або ПРРО можуть платники єдиного податку 2–4 груп (ФОП), обсяг доходу яких протягом календарного року не перевищує 220 розмірів мінімальної зарплати на початок цього звітного року (1320000 грн), незалежно від обраного виду діяльності, крім тих, які здійснюють:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послугу сфері охорони здоров’я;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

При перевищенні граничного обсягу доходу у 1320000 грн застосовувати РРО та/або ПРРО слід розпочати з першого числа першого місяця кварталу, наступного за виникненням такого перевищення, та продовжити в усіх наступних податкових періодах протягом реєстрації суб’єкта господарювання як платника єдиного податку.

Це передбачено п. 61 підрозд. 10 розд. XX Податкового кодексу України (далі – ПКУ).

Крім того, застосування РРО/ПРРО обов’язкове при торгівлі підакцизними товарами (п. 11 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР, далі – Закон № 265). Нагадаємо, що ФОП-єдинники 1–3 групи можуть здійснювати лише роздрібний продаж таких підакцизних товарів (пп. 3 пп. 291.5.1 ПКУ):

- паливно-мастильних матеріалів в ємностях до 20 літрів;

- пива, сидру, пері (без додання спирту) та столових вин.

А ось ФОП-єдинники 1 групи не застосовують РРО/ПРРО і у 2021 році (п. 296.10 ПКУ).

Щодо ФОП-загальників, вони застосовують РРО/ПРРО на загальних підставах відповідно до Закону № 265.

ФОП, які мають право не застосовувати РРО та/або ПРРО, також визначені у:

- ст. 9 Закону № 265 – такі суб’єкти господарювання при розрахункових операціях не застосовують РРО/ ПРРО та розрахункові книжки;

- Переліку, затвердженому постановою КМУ від 23.08.2000 р. № 1336 – цим суб’єктам господарювання дозволено проводити розрахункові операції без застосування РРО/ ПРРО з використанням розрахункових книжок та книг обліку розрахункових операцій.

Отже, підсумуємо, які підприємці зобов’язані застосувати РРО/ПРРО у 2021–2022 роках.

Ви вже використовуєте РРО/ ПРРО чи тільки збираєтесь це зробити з наступного року? Пропонуємо скористатися комплексними рішеннями для бізнесу Cashalot та СОТА Каса. З питань придбання звертайтесь до наших відділів продажу за телефонами: +380 44 344 07 44; +380 67 344 07 44.

До відома наших читачів! У ВРУ зареєстровано законопроєкт № 5886 від 26.08.2021 р., який, зокрема, передбачає відновлення права ФОП-єдинників 2-4 групи, які не є платниками ПДВ, не застосовувати РРО/ ПРРО при продажу товарів (наданні послуг) незалежно від обраного виду діяльності за деяких умов. Але цей законопроєкт на час написання матеріалу ще не розглядався.