Модуль «Книга обліку доходів і витрат»

Відповідно до вимог ст. 291 ПКУ, суб’єкти господарювання, що обрали спрощену систему оподаткування поділяються на такі групи:

- до I групи – відносяться ФОП, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів та надають побутових послуг населенню. Обсяг доходу яких протягом календарного року не перевищує 300 000 грн;

- до II групи – які не використовують працю найманих працівників або кількість працівників не перевищує 10 осіб. Обсяг доходу не перевищує 1 500 000 грн;

- до III групи – які не використовують працю найманих осіб або їх кількість необмежена. Обсяг доходу не повинен перевищувати 5 000 000 грн.

Книгу обліку доходів ведуть фізичні особи підприємці, платники єдиного податку I, II, III групи, які не платять податок на додану вартість (далі ПДВ).

Книгу обліку доходів і витрат ведуть платники єдиного податку III групи, які, крім цього, сплачують ПДВ.

Книга є одним із основних документів, за допомогою якої ФОП-єдинники ведуть облік доходів і витрат. Податковим кодексом України (далі – ПКУ) передбачено щоденне ведення Книги (пп. 296.1.1 ПКУ). На підставі даних Книги заповнюють податкову декларацію, визначають розмір отриманого доходу (від цього залежить можливість знаходження на спрощеній системі оподаткування), а в подальшому визначають суму єдиного податку.

Книга ведеться за вибором ФОП-єдинника в паперовому або в електронному вигляді (п.2 Порядку № 579). Перед початком використання Книгу слід зареєструвати в органах ДФС. Для цього необхідно подати заяву. При цьому, у разі ведення книги в паперовому вигляді ФОП- єдинник заповнює заяву у довільній формі і надсилає до органу ДФС.

На сьогодні не реалізована можливість реєстрації та ведення Книги в електронній формі (з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб). Отже, паперова Книга наразі є обов’язковою.

Модуль доступний для ФОП, що придбали відповідну ліцензію. Вигляд книги залежить від групи оподаткування та ознаки платника ПДВ, що вказані у модулі Перебування в групах для певного кварталу (наявність розділу Витрати). Якщо не вказано групу єдиного податку в картці підприємства, система запропонує вказати групу при створенні Книги.

Рис. 193

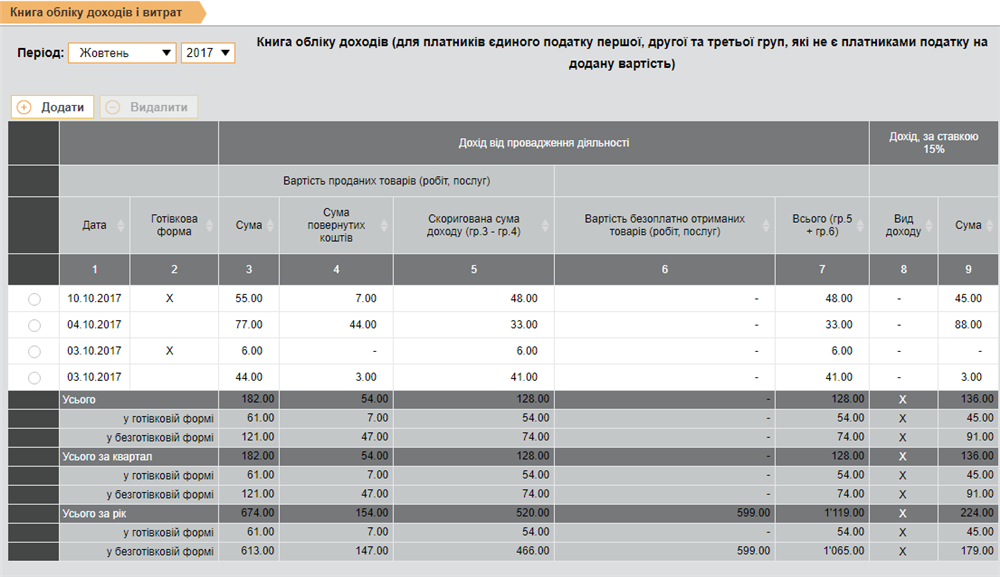

Щоб додати новий рядок доходів або витрат, у відповідній таблиці натисніть кнопку Додати. У таблиці з’явиться новий рядок, у якому вручну введіть потрібні дані. В колонці Готівкова форма встановіть відмітку, якщо дохід у готівковій формі. Суми у рядках без відмітки будуть вважатись у без готівковій формі.

Сумарні підсумки за місяць, квартал, рік обчислюються як разом, так і окремо в готівковій та безготівковій формі.

Щоб видалити рядок, встановіть позначку у рядку, шо видаляється, та натисніть кнопку Видалити. У вікні, що відкрилось, підтвердіть видалення.

Дані Книги заповнюються у гривнях з копійками та використовуються платником податку для заповнення податкової декларації платника єдиного податку.

Книга зберігається у платника податку протягом 3 років після закінчення звітного періоду, в якому здійснено останній запис.

Алгоритм занесення відомостей до Книги згідно з Порядком № 579.

У розділі I "Доходи":

- у графі 1 зазначається дата запису;

- у графах 2 - 7 відображається дохід від провадження господарської діяльності, що оподатковується за ставкою 3%, без ПДВ;

- у графі 2 зазначається отримана сума коштів за продані товари (роботи, послуги) протягом податкового (звітного) періоду в грошовій формі (окремо в готівковій та безготівковій), матеріальній або нематеріальній формі;

- у графі 3 вказується сума повернутих коштів за продані товари (роботи, послуги) та/або передплати;

- у графі 4 зазначається скоригована сума доходу за продані товари (роботи, послуги) на суму повернутих коштів за продані товари (роботи, послуги) та розраховується як різниця граф 2 і 3;

- у графі 5 вказується вартість безоплатно отриманих товарів (робіт, послуг), наданих платнику податку згідно з договорами дарування та іншими договорами, за якими не передбачено грошової або іншої компенсації вартості таких товарів (робіт, послуг) чи їх повернення, а також товари, передані платнику податку на відповідальне зберігання і використання таким платником;

- у графі 6 відображається сума кредиторської заборгованості, за якою минув строк позовної давності;

- у графі 7 відображається загальна сума доходу як сума граф 4, 5 і 6;

- у графах 8 і 9 відображаються вид та сума доходу, що оподатковується за ставкою 15 %.

У розділі II "Витрати":

- у графі 1 зазначається дата запису;

- у графах 2 і 3 відображаються витрати, пов'язані з придбанням товарів (робіт, послуг) без ПДВ;

- у графі 4 відображається сума витрат на оплату праці у разі використання праці найманих осіб;

- у графі 5 відображається сума сплаченого ЄСВ;

- у графі 6 зазначається сума інших витрат, які понесені у зв'язку з провадженням господарської діяльності платника податку, зокрема витрат на зв'язок, сплату орендних та комунальних платежів тощо;

- у графі 7 відображається загальна сума витрат на провадження господарської діяльності як сума граф 3, 4, 5 і 6.

Можливо також імпортувати дані у книгу у форматі Виписка Приват-24 (.xls, .xlsx). Для виконання імпорту натисніть кнопку Імпорт на панелі інструментів. У вікні, що відкрилось, натисніть кнопку  та оберіть потрібний файл. Натисніть ОК.

та оберіть потрібний файл. Натисніть ОК.

Для формування Декларації за звітний період, на панелі інструментів натисніть кнопку Заповнити декларацію. Створена декларація доступна у модулі Реєстр звітів.