Процедура формування звіту з єдиного внеску

- В Реєстрі звітів створіть звіт (JF3000411).

Увага! Для періодів до 01.01.2016 подається звіт з ЄСВ версії «I» (E0400I01).

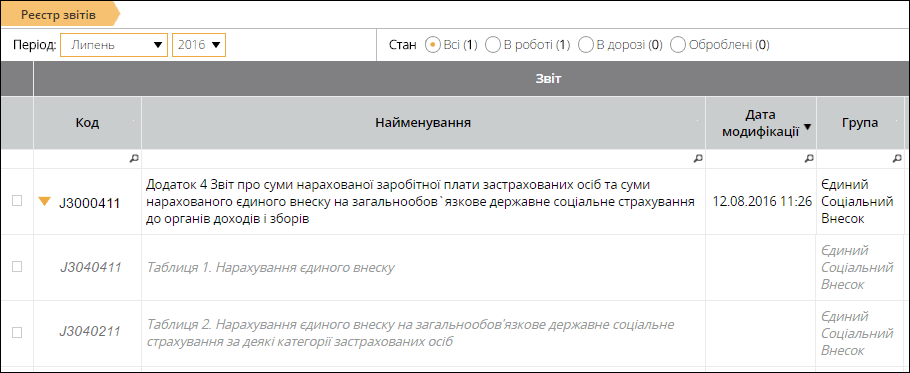

У пакетному звіті Додаток 4 представлені всі підпорядковані йому документи звітності по єдиному внеску: документи, які входять в Додаток 4 для всіх страхувальників, що повинні подавати такий звіт щомісячно (Рис. 78).

Рис. 78

- Створіть підпорядковані документи Додатку 4 (як додатки до основного документа).

- Перевірте всі створені звіти.

Описані нижче звіти подаються всіма юридичними особами та ФОП, які використовують найману працю, незалежно від системи оподаткування. Ці страхувальники подають звіт з єдиного внеску щомісячно.

Таблиці 5-9 одразу створюються з ознакою «Початкова» (ознаку видно в таблиці Реєстра в колонці «Примітка»).

Створювати звіти рекомендується в наступному порядку: Таблиця 5, Таблиця 6, Таблиця 7, Таблиця 1 та загальний звіт з переліком таблиць.

Створювати звіти рекомендується в наступному порядку: Таблиця 5, Таблиця 6, Таблиця 7, Таблиця 1 та загальний звіт з переліком таблиць.

Перед початком роботи рекомендуємо ознайомитись з останніми нормативними матеріалами щодо ЄСВ:

- Наказ Мінфіну № 435 від 14.04.2015 «Про затвердження Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» (http://zakon4.rada.gov.ua/laws/show/z0460-15);

- Наказ Мінфіну № 449 від 20.04.2015 «Про затвердження Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування» (http://zakon2.rada.gov.ua/laws/show/z0508-15);

- Наказ Мінфіну № 441 від 11.04.2016 «Про внесення змін до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» (http://zakon2.rada.gov.ua/laws/show/z0682-16).

Увага! Якщо Ви помилково відкрили звіт, який не повинні подавати або у поточному періоді звіт не заповнюється через відсутність даних, його потрібно видалити. Для видалення помилкового звіту необхідно виділити його ( ) та натиснути на кнопку Видалити на панелі інструментів.

) та натиснути на кнопку Видалити на панелі інструментів.

Таблиця 1

Нарахування внесків на загальнообов’язкове державне пенсійне страхування

Таблиця 1 (J3040111 для юридичних осіб, F3040111 для ФОП).

Між звітами Таблиця 6 та Таблиця 1 існує перевірка – контроль, тому рекомендується спочатку заповнити Таблицю 6. За замовчуванням, встановлений режим автоматичного розрахунку Таблиці 1 по Таблиці 6 – у вікні відкритої Таблиці 1 увімкнено налаштування Інше > Автоматичний розрахунок ВКЛ., тобто дані переносяться з Таблиці 6 у відповідні їм рядки Таблиці 1, включаючи нові.

Після відкриття документу поля «шапки» автоматично заповнюються даними із картки установи та реєстру співробітників. Із картки установи в шапці звіту заповнюються поля:

- тип організації;

- клас професійного ризику виробництва;

- міністерство, інший центральний орган виконавчої влади;

- Система оподаткування;

- Підпорядкування ЄСВ;

- Основний вид діяльності за КВЕД;

- Орг. правова форма.

Внесення даних вручну в ці поля неможливе.

Інші числові поля в шапці використовують дані із карток співробітників, тому всі основні поля в картках повинні бути заповнені.

Після формування таблиці потрібно оновити поля (кнопка Оновити поля на панелі інструментів), перевірити звіт (кнопка Перевірити на панелі Статус).

Увага! Якщо вже після формування звітів з єдиного внеску, включаючи Таблицю 1, Ви змінювали дані у картці установи чи у Таблиці 6, потрібно знову відкрити Таблицю 1 та виконати такі операції:

- оновити поля (кнопка Оновити);

- перерахувати звіт (кнопка Перерахувати);

- перевірити звіт (кнопка Перевірити на панелі Статус).

Якщо потрібно вручну відредагувати та зберегти дані в Таблиці 1, необхідно:

- Відкрити Таблицю 1.

- Відключити авторозрахунок даних (у вікні відкритої Таблиці 1 встановити налаштування Інше > Автоматичний розрахунок ВИКЛ.).

Після цього відключиться автосумування в підсумовуючих рядках таблиці (наприклад, відключиться сумування в р. 4 = 4.1 + 4.2+4.3).

Чим регулюється:

- Порядок № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року;

- Інструкція № 449 - Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов'язкове соціальне страхування, затверджена наказом Міністерства фінансів України від 20.04.2015 року.

Ким подається:

Таблицю 1 формують і подають юридичні та фізичні особи, які використовують працю фізичних осіб на умовах трудового або цивільно-правового договору у звітному місяці.

Подядок заповнення:

У Таблиці 1 відображається розрахунок сум єдиного внеску, що підлягають сплаті.

В таблиці 1 не відображаються виплати, що не обкладаються ЄСВ, зазначені в Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затвердженому постановою КМУ від 22.12.2010 р. № 1170

В реквізиті «20» зазначається середньомісячна кількість застрахованих осіб за 2014 рік.

У 1 розділі відображається загальна сума фактично нарахованої заробітної плати (доходу) працівникам без обмеження максимальною величиною, на яку нараховується ЄСВ.

У 2 розділі відображаються нараховані за звітний місяць виплати (заробітна плата, винагороди за цивільно-правовими договорами, суми лікарняних і допомоги по вагітності та пологам), з яких стягується ЄСВ, з урахуванням максимальної величини доходу для стягнення ЄСВ.

Відображення нарахувань єдиного внеску із застосуванням «мінзарплатного» правила відбувається наступним чином. У рядках 2.1-2.4 таблиці 1 та їх розшифрованих складових має бути фактична сума нарахованого доходу, із якої стягують єдиний внесок, тобто в межах максимальної величини, але без доведення до розміру мінімальної зарплати. А от суми так званої додаткової бази (суми різниці між мін зарплатою та фактичною величиною нарахованих виплат) відображаються окремо – у рядках 2.5.1-2.5.5.

У 3 розділі відображається загальна сума нарахованого у звітному періоді ЄСВ. Суми нарахувань єдиного внеску в разі застосування «мінзарплатного» правила в таблиці 1 також пройдуть окремо: єдиний внесок, нарахований на фактичний розмір доходу ( показниках рядків 3.1-3.4) і внесок, нарахований на додаткову базу, тобто в частині, що припадає на різницю між мінімальною зарплатою та фактичною базою (у рядках 3.5.1-3.5.5).

При нарахуванні ЄСВ необхідно виходити з виплат, нарахованих кожному працівнику, що формуються та переносяться з підсумкових значень таблиці 6 до таблиці 1 додатка 4 до Порядку №435.

У 4 розділі відображається сума фактично нарахованої заробітної плати (доходу) працівникам (заробітна плата, винагороди за цивільно-правовими договорами, суми лікарняних і допомоги по вагітності та пологам), з якої утримується ЄСВ, з урахуванням максимальної величини доходу для стягнення ЄСВ.

У 5 розділі відображається загальна сума утриманого у звітному періоді ЄСВ.

У 6 і 7 розділах відображається сума донарахування ЄСВ і зменшення ЄСВ відповідно у разі самостійного виявлення страхувальником помилок у минулих звітних періодах.

У 8 розділі відображається загальна сума нарахованого та утриманого ЄСВ, що підлягає сплаті за звітний період.

Таблиця основних розмірів ЄСВ, які нараховуються залежно від видів доходів.

|

Категорія платника ЄСВ |

База нарахування ЄСВ |

Ставка ЄСВ |

|

Роботодавці, зазначені в п. 1 (крім абз. 7) ч. 1 ст. 4 |

сума нарахованої застрахованій особі зарплати за видами виплат, які включають основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати, у т.ч. в натуральній формі, що визначаються відповідно до Закону «Про оплату праці» , та сума винагороди фізособам за виконання робіт (послуг) за цивільно-правовими договорами (п. 1 ч. 1 ст. 7) |

22% |

|

Роботодавці, зазначені в абз. 7 п. 1 ч. 1 ст. 4 |

сума грошового забезпечення (п. 1 ч. 1 ст. 7) |

22% |

|

2) батьків — вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства; |

сума грошового забезпечення (п. 1 ч. 1 ст. 7) |

|

|

3) осіб, які отримують допомогу з тимчасової непрацездатності, перебувають у відпустці у зв'язку з вагітністю та пологами і отримують у зв'язку з цим допомогу; |

сума оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги з тимчасової непрацездатності, допомоги у зв'язку з вагітністю та пологами (п. 1 ч. 1 ст. 7) |

|

|

4) осіб, які проходять строкову військову службу у Збройних Силах України, інших утворених відповідно до закону військових формуваннях, СБУ, органах МВСУ та службу в органах і підрозділах цивільного захисту; |

сума грошового забезпечення (п. 1 ч. 1 ст. 7) |

|

|

5) осіб, які доглядають за дитиною до досягнення нею 3-річного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини; |

сума допомоги (п. 1 ч. 1 ст. 7) |

|

|

6) дного з непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом I гр. або за престарілим, який за висновком медзакладу потребує постійного догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу/компенсацію відповідно до законодавства |

сума допомоги або компенсації (п. 1 ч. 1 ст. 7) |

|

|

фізособи-підприємці (крім тих, що обрали спрощену систему оподаткування) (п. 4. ч. 1 ст. 4) |

сума доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню ПДФО |

22% |

|

особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в т.ч. адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності (п. 5 ч. 1 ст. 4) |

||

|

фізособи — підприємці, які обрали спрощену систему оподаткування (п. 4. ч. 1 ст. 4) |

суми, що визначаються такими платниками самостійно для себе, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (п. 3 ч. 1 ст. 7) |

|

|

особи, що беруть добровільну участь у системі загальнообов'язкового державного соцстрахування (п. 15 ч. 1 ст. 4) |

суми, що визначаються платниками самостійно (п. 6 ст. 10) |

|

|

Підприємства, установи і організації, де є працівники інваліди (п. 13 ст. 8) |

сума нарахованої зарплати працюючих інвалідів за видами виплат, які включають основну та додаткову зарплату, інші заохочувальні, компенсаційні виплати, у т. ч. в натуральній формі, відповідно до Закону «Про оплату праці», і суми оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок роботодавця, та допомоги з тимчасової непрацездатності для працюючих інвалідів |

8,41% |

|

Підприємств і організацій всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ та УТОС, в яких кількість інвалідів становить не менш як 50% загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці (п. 14 ст. 8) |

5,3 % |

|

|

Підприємства і організації громадських організацій інвалідів, кількість інвалідів в яких не менш 50% від загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менш як 25% суми витрат на оплату праці, визначеної п. 1 ч. 1 ст. 7 Закону про ЄСВ бази нарахування ЄСВ для працюючих інвалідів (п. 14 ст. 8) |

5,5 % |

Таблиця 2

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування за деякі категорії застрахованих осіб

Таблиця 2 (J3040211 для юридичних осіб)

Чим регулюється:

- Порядок № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року;

- Інструкція № 449 - Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов'язкове соціальне страхування, затверджена наказом Міністерства фінансів України від 20.04.2015 року.

Ким подається:

Формується та подається лише районними (міськими) управліннями праці та соціального захисту населення про нарахування сум єдиного внеску (грошового забезпечення) особам, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства.

Таблиця 2 формується на основі даних внесених в таблицю 8.

Якщо потрібно вручну відредагувати та зберегти дані в Таблиці 2, необхідно:

- Відкрити Таблицю 2.

- Відключити авторозрахунок даних (у вікні відкритої Таблиці 2 встановити налаштування Інше > Автоматичний розрахунок ВИКЛ.).

Після цього відключиться автосумування в підсумовуючих рядках таблиці

Таблиця 3

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування за осіб, які проходять строкову військову службу

Таблиця 3 (J3040311 для юридичних осіб).

Чим регулюється:

1) Порядок № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року;

2) Інструкція № 449 - Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов'язкове соціальне страхування, затверджена наказом Міністерства фінансів України від 20.04.2015 року.

Ким подається:

Таблиця заповнюється військовими частинами та іншими військовими формуваннями і формується на основі даних внесених в таблицю 9.

Якщо потрібно вручну відредагувати та зберегти дані в Таблиці 3, необхідно:

- Відкрити Таблицю 3.

- Відключити авторозрахунок даних (у вікні відкритої Таблиці 3 встановити налаштування Інше > Автоматичний розрахунок ВИКЛ.).

Після цього відключиться автосумування в підсумовуючих рядках таблиці

Таблиця 4

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування на суми грошового забезпечення та на суми допомоги у зв’язку з вагітністю та пологами

Таблиця 3 (J3040411 для юридичних осіб)

Чим регулюється:

- Порядок № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року;

- Інструкція № 449 - Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов'язкове соціальне страхування, затверджена наказом Міністерства фінансів України від 20.04.2015 року.

Ким подається:

Таблиця заповнюється військовими частинами та органами, які виплачують грошове забезпечення військовослужбовцям (крім військовослужбовців строкової служби), особам рядового і начальницького складу.

Особливості заповнення:

У даній таблиці наводиться інформація по застрахованим особам з числа військовослужбовців (крім військовослужбовців строкової служби), осіб рядового і начальницького складу, яким у звітному місяці нараховано грошове забезпечення.

В Додатку до таблиці наводиться інформація про виявлені помилки, допущені при нарахуванні внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 року.

Платник зазначає суми грошового забезпечення, на яке ним донараховано страхові внески та суми грошового забезпечення, на які ним зайво нараховані страхові внески з зазначенням періоду, в якому виявлено помилку, та вид грошового забезпечення, на який зайво нарахований єдиний внесок.

Таблиця 5

Трудові відносини застрахованих осіб

Таблиця 5 (J3040511 для юридичних осіб, F3040511 для ФОП) подається страхувальником, якщо протягом звітного періоду:

- було укладено або розірвано трудовий договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєстру юридичних осіб та фізичних осіб - підприємців) із застрахованою особою;

- було укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

- особі надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

- особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

- особі надано відпустку по вагітності і пологах.

Якщо у реєстрі співробітників (довідник Співробітники) заповнені дата прийняття на роботу та дата звільнення з роботи, то Таблиця 5 сформується АВТОМАТИЧНО на підставі внесених у картку співробітника даних.

У Таблиці 5 будуть створені рядки з записами прийнятих та звільнених працівників, та тих, у яких змінились ці дані. У колонки День початку та День припинення будуть перенесені дані із карток співробітників (відповідно - день, в який працівник прийнятий на роботу, та день звільнення з роботи).

Рис. 79

Робота з таблицею:

- У цей звіт можна додавати записи за допомогою кнопок

або

або  над таблицею звіту. Це можуть бути, наприклад, працівники, яким надано відпустки по догляду за дитиною чи пологах.

над таблицею звіту. Це можуть бути, наприклад, працівники, яким надано відпустки по догляду за дитиною чи пологах.

Записи в таблицю 5 можуть бути додані як із довідника Співробітники (кнопка Додати з довідника), так і вручну (кнопка Додати).

- У полі Категорія підключений довідник Категорії застрахованої особи, із якого потрібно обрати відповідну категорію. Також номер категорії можна вносити вручну із клавіатури.

- У полі Підстава припинення труд.відносин підключений довідник Причини звільнення. Із довідника обирається стаття КЗпПУ, на підставі якої працівник звільнений з посади.

У випадку, якщо дані у картці співробітника не актуальні, їх можна відредагувати безпосередньо із таблиці. Якщо співробітник новий, і він відсутній у довіднику, існує можливість спочатку додати його в довідник, а потім перенести в таблицю.

Для редагування неактуальних даних співробітника потрібно:

- натиснути на кнопку ;

- у відкритому довіднику Співробітники знайти та виділити потрібний запис;

- кнопкою

відкрити картку співробітника;

відкрити картку співробітника; - в картці виправити помилкові дані чи неточності, зберегти внесені зміни та закрити картку співробітника;

- виправлений запис кнопкою ОК додається в новий рядок Таблиці 5.

Для додавання нового співробітника у довідник Співробітники потрібно:

- натиснути на кнопку в Таблиці 5;

- у відкритому довіднику Співробітники кнопкою додати запис нового співробітника;

- внести та зберегти дані нового працівника. Після закриття заповненої картки у реєстрі співробітників буде створений запис щойно доданої особи;

- натиснути на кнопку ОК у довіднику Співробітники для внесення такого працівника у Таблицю 5.

Після формування таблиці потрібно оновити поля (кнопка Оновити поля на панелі інструментів), перевірити звіт (кнопка Перевірити на панелі Статус).

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Таблиця 5 «Відомості про трудові відносини осіб» призначена для реєстрації застрахованих осіб у реєстрі застрахованих осіб Державного реєстру загальнообов'язкового державного соціального страхування.

Таблиця 5 подається страхувальником, у разі якщо протягом звітного періоду:

• було укладено чи розірвано трудовий договір (цивільно-правовий договір, окрім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців) із застрахованою особою;

• було укладено чи розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

• особі надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

• особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

• особі надано відпустку у зв'язку з вагітністю та пологами.

У разі якщо за даними страхувальника протягом звітного періоду не було зафіксовано фактів укладання та розірвання трудових угод (цивільно-правового договору), надання відповідної відпустки, таблиця 5 не формується та не надається.

Якщо протягом звітного періоду страхувальником із застрахованою особою було розірвано трудовий договір, а потім знову укладено, на таку застраховану особу робиться два записи в таблиці 5: перший запис із зазначенням дати припинення трудових відносин, другий — із зазначенням дати початку трудових відносин.

У разі якщо особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустку у зв'язку з вагітністю та пологами, у звітному місяці зазначається дата початку відпустки.

У разі якщо в особи закінчилася відпустка по догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустка у зв'язку з вагітністю та пологами, у звітному місяці зазначається дата закінчення відпустки.

Дату початку відпустки по вагітності та пологах, по догляду за дитиною до досягнення нею трирічного віку та від трирічного віку до досягнення нею шестирічного віку зазначають раз у звітному місяці, у якому розпочалася відповідна відпустка.

Дату кінця відпустки по вагітності та пологах, по догляду за дитиною до досягнення нею трирічного віку та від трирічного віку до досягнення нею шестирічного віку зазначають раз у звітному місяці, у якому закінчилася відповідна відпустка.

Якщо протягом звітного періоду страхувальником із застрахованою особою було укладено та розірвано трудовий або цивільно-правовий договір, на таку ЗО запис про дату початку та дату припинення трудових або цивільно-правових відносин здійснюється в одному рядку.

Договір підряду відрізняється від договорів на надання послуг своїм предметом. Послугам притаманні ознаки, які відрізняють їх від результату робіт. А саме: послуга хоч і тісно пов'язана з особою виконавця та процесом учинення ним певних дій (провадження певної діяльності), але не збігається із самими діями (провадженням діяльності) виконавця, існує як окреме явище — певне нематеріальне благо, споживається в процесі вчинення певної дії або провадження певної діяльності, не набуваючи матеріалізованого вигляду (ч. 1 ст. 901 ЦК). Це означає, що послуга існує лише тоді, коли вона надається.

Результат виконаної підрядником роботи — це матеріалізований об'єкт, що втілюється в індивідуально визначених речах, бо робота виконується за завданням замовника, який має право в будь-який час перевіряти її хід і якість, не втручаючись у діяльність підрядника (ч. 1 ст. 849 ЦК). Матеріалізований результат відображається й у створенні нової речі, і в поліпшенні якості чи інших властивостей уже наявної речі.

Відносини, що виникають із договору підряду, мають певні спільні ознаки з відносинами, які виникають із трудового договору. Це пояснюється тим, що в обох випадках і підрядник, і працівник провадять трудову діяльність, але сама діяльність останніх є принципово різною й регулюється самостійними галузями законодавства.

Ураховуючи зазначене вище, відомості до таблиці 5 про початок і закінчення цивільно-правових відносин у межах договору підряду (виконання робіт) заносяться відповідно до строків, зазначених у самому договорі, а в межах договору про надання послуг — згідно з актом про їх надання.

Правила формування реквізитів таблиці:

Реквізит 01. Код ЄДРПОУ чи податковий номер/серія та номер паспорта страхувальника для фізичних осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта:

• для юридичних осіб уноситься 8-розрядний номер згідно з Державним реєстром підприємств, організацій України (ЄДРПОУ);

• для фізичних осіб — податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав.

Реквізит 02. Код ЄДРПОУ або податковий номер/серія та номер паспорта ліквідованого страхувальника для фізичних осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта (заповнюється в разі подання звіту правонаступником).

Зазначений реквізит заповнюється лише у випадку, якщо відомості подаються правонаступником, за осіб, що перебували з «попередником» (страхувальник, який ліквідований і має правонаступника) у трудових відносинах чи відносинах цивільно-правового характеру.

У решті випадків зазначений реквізит не заповнюється.

Реквізит 03. Звіт за місяць, рік: указується звітний місяць (дві цифри) та рік (чотири цифри), за який подаються дані про трудові відносини;

Реквізит 04. Тип — позначка «Х»: вноситься в клітинку відповідного варіанту:

• початковий документ — звіт страхувальника з позначкою «початкова», це документ, на підставі якого створюється відповідний запис у відомостях про застраховану особу в Реєстрі застрахованих осіб у Пенсійному фонді України;

• скасовуючий документ ? звіт страхувальника з позначкою «скасовуюча», який є підставою для повного скасування інформації, що попередньо була подана у формі «початкова»;

• додатковий документ — звіт страхувальника, який подається, якщо страхувальник не зазначив дані про застраховану особу в таблиці 5.

У разі якщо страхувальник подає за один і той самий звітний період таблиці зі статусом «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремих звіти).

Реквізит 06. Громадянин України (1— так; 0 — ні): для застрахованих осіб, які є громадянами України, уноситься позначка «1», а для застрахованих осіб із числа іноземців — «0».

Реквізит 07. Категорія особи — зазначається обов’язково відповідна категорія:

• 1 — наймані працівники з трудовою книжкою;

• 2 — наймані працівники (без трудової книжки);

• 3 — особи, які виконують роботи за договорами цивільно-правового характеру;

• 4 — особи, яким надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

• 5 — особи, яким надано відпустку по вагітності і пологах;

• 6 — особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку.

Реквізит 08. Договір ЦПХ за основним місцем роботи або за сумісництвом(1 — так, 0 — ні).

Зазначений реквізит заповнюється «1» для осіб із категорією особи «3» лише у випадку, якщо відносини між страхувальником і застрахованою особою визначаються одночасно на підставі трудового договору (застрахована особа є основним працівником або сумісником) і на підставі цивільно-правового договору.

Реквізит 09. Податковий номер або серія та номер паспорта осіб. Податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав.

Реквізит 10. Прізвище, ім’я, по батькові ЗО: вносяться повністю прізвище, ім’я та по батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців — відповідно до засвідченого у встановленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізити 11. Зазначається період трудових відносин за договорами цивільно-правового характеру та відпусток.

Трудові відносини, відносин за договорами цивільно-правового характеру: дата початку й дата припинення — зазначається у відповідній графі день прийому на роботу або дата початку строку дії угоди ЦПХ, якщо застрахована особа розпочала трудову діяльність у звітному місяці, та, відповідно, день звільнення з роботи чи дата спливу строку дії угоди ЦПХ, якщо застрахована особа припинила трудову діяльність у звітному місяці.

Також зазначається дата початку й дата закінчення періоду відпусток по догляду за дитиною до досягнення нею трирічного віку, по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку та відпусток по вагітності й пологах.

Реквізит 12. Дата створення нового робочого місця (штатної одиниці), на яке у звітному періоді працевлаштований працівник — заповнюється в разі працевлаштування особи на нове робоче місце, яке створене у зв’язку зі створенням нового суб’єкта господарювання (крім того, який створений шляхом припинення) або збільшенням штатної чисельності працівників за умови відсутності скорочення (зменшення) середньомісячної чисельності за попередні 12 місяців, а також створене шляхом модернізації чи зміни технології виробництва, що потребують нових знань та вмінь працівника. Дата (число, місяць і рік) створення може не співпадати з датою початку трудових відносин.

Реквізит 13. Підстава припинення трудових відносин — зазначається обов’язково у разі звільнення особи з категорією 1 та 2. Причина звільнення — стаття звільнення вибирається автоматично із довідника, який розроблено згідно з Кодексом законів про працю України, у разі якщо в довіднику не зазначено статтю звільнення проставляється – «інше».

Реквізит 14. Дата формування у страхувальника: уноситься дата заповнення таблиці (для дати «5 січня 2011 року» необхідно в клітинки ДД занести 05, у клітинки ММ — 01 і в клітинки РРРР — 2011).

Реквізит 15. Кількість заповнених рядків на аркуші: зазначається кількість заповнених записів на аркуші, тобто кількість ЗО, за якими внесено дані про трудові відносини.

Реквізит 16. Керівник:

• для юридичних осіб — зазначається 10-розрядний реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)), підпис і прізвище з ініціалами керівника підприємства;

• для фізичних осіб — зазначається реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)) фізичної особи — підприємця, у відповідні поля вноситься підпис і прізвище фізичної особи.

Реквізит 17. Головний бухгалтер:

• для юридичних осіб — за наявності цієї посади зазначається 10-розрядний реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)), підпис і прізвище з ініціалами головного бухгалтера;

• для фізичних осіб — не заповнюється.

Таблиця 6

Відомості про нарахування заробітної плати (доходу) застрахованим особам

Таблиця 6 (J3040611 для юридичних осіб, F3040611 для ФОП).

Наказом Міністерства фінансів України № 435 внесені зміни, в таблицю додані нові колонки:

- 19 - сума різниці між розміром мінімальної заробітної плати та фактично нарахованою з/п за звітний місяць (із з/п/доходу. Заповнюється тільки з типом нарахувань 13);

- 21 - Сума нарахованого єдиного внеску за звітний місяць (на з/п/дохід);

- 24 - Ознака неповного робочого часу.

Згідно з цим Наказом:

- Передбачено нарахування ЄСВ за кожну застраховану особу.

- Запроваджено мінімальний внесок за місяць за найманих працівників.

Звіт створюється по всьому реєстру співробітників, які працювали у відповідному звітному періоді, враховуються дати прийняття та звільнення, а також наявність позначки у полі Ознака фізичної особи - СПД у картках співробітників.

Після відкриття таблиця АВТОМАТИЧНО заповнюється списком із реєстру співробітників.

Якщо в картці співробітника заповнені відповідні поля, дані з них будуть перенесені в поля таблиці:

- Громадянин України («галочку» можна також проставити вручну);

- Стать (можна також вибрати у відповідній колонці);

- Труд книжка - ознака наявності трудової книжки («галочку» можна також проставити вручну);

- Спецстаж - якщо заповнена група Спецстаж («галочку» можна також проставити вручну).

Далі для кожної особи потрібно заповнити дані у рядку:

- У полі Категорія оберіть для працівника відповідну категорію із підключеного довідника Категорії застрахованої особи. Також категорію можна вносити вручну із клавіатури.

- Якщо по одному співробітнику у звітному місяці потрібно внести декілька записів (заробітна плата, відпускні, лікарняні…), потрібно додати новий рядок (рядки) з записом такого співробітника (із довідника Співробітники) і в них вказати різні категорії ЗО.

Для цього потрібно:

- натиснути на кнопку ;

- у відкритому довіднику Співробітники вибрати працівника;

- подвійним натисканням лівою кнопкою миші чи кнопкою ОК запис із довідника переноситься у таблицю.

Нагадуємо, що по кожній застрахованій особі записи потрібно вносити з урахуванням черговості відображення виплат – див. IV, підпункт 9.13 Постанови № 435.

- До поля Тип нарахувань підключений довідник, із якого обирається код типу нарахувань. Це поле може бути не заповненим.

- Обов’язково потрібно вручну внести місяць та рік, у яких проводяться нарахування, у відповідні колонки.

- Суми нарахувань та суму єдиного внеску потрібно внести вручну у відповідні колонки.

- Вручну також вносяться дані у колонку 19 - Сума різниці між розміром мін. зароб. плати та фактично нарах. зароб. платою.

- Якщо на одного співробітника існує декілька записів і загальна сума доходу за ними менша мінімальної (1450 грн), то донарахування до мінімальної з/п відображається окремим рядком з типом 13.

Після формування таблиці потрібно оновити поля (кнопка Оновити поля на панелі інструментів), перевірити звіт (кнопка Перевірити на панелі Статус).

Далі в таблиці потрібно відсортувати записи по співробітниках. Сортування виконується, якщо послідовність записів у таблиці 6 не відповідає вимогам Наказу № 435.

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Таблиця 6 призначена для формування страхувальником у розрізі кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу) у звітному місяці. Такі відомості формуються з урахуванням кодів категорій застрахованих осіб, визначених у додатку 2 до Порядку.

Правила формування реквізитів таблиці:

Реквізит 01. Код ЄДРПОУ або податковий номер/серія та номер паспорта осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта:

• для юридичних осіб уноситься 8-розрядний номер згідно з Державним реєстром підприємств, організацій України (ЄДРПОУ);

• для фізичних осіб — податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав

Реквізит 02. Код ЄДРПОУ або податковий номер/серія та номер паспорта ліквідованого страхувальника.

Зазначений реквізит заповнюється лише у випадку, якщо відомості подаються правонаступником, за осіб, що перебували з «попередником» (страхувальник, який ліквідований і має правонаступника) у трудових відносинах чи відносинах цивільно-правового характеру.

В інших випадках зазначений реквізит не заповнюється.

Реквізит 03. Звітний місяць, рік: указується звітний місяць (дві цифри) та рік (чотири цифри), за який подаються відомості про нарахування заробітної плати.

Реквізит 04. Тип — позначка «Х»: уноситься в клітинку відповідного варіанту:

• початкова — відомості, на підставі яких формуються відомості в реєстрі застрахованих осіб за певний місяць;

• скасовуюча — повністю скасовує відомості про застраховану особу раніше поданого звіту за певний місяць, використовується для виправлення помилок у реквізитах 6–16 та реквізитах 22–25 таблиці 6.

Для таблиці 6 «скасовуюча» форма не може застосовуватися без одночасного подання початкової відомості.

Якщо заповнена таблиця 6 із типом «скасовуюча», страхувальник повинен одночасно заповнити таблицю 6 із типом «початкова» таким чином, щоб суми, зазначені в реквізитах 17, 18, 19, 20, 21, відповідали сумам, зазначеним у «скасовуючій».

Пакет документів «скасовуюча» та «початкова» можуть стосуватися лише одного рядка.

Реквізит 06. Громадянин України (1— так; 0 — ні): для застрахованих осіб, які є громадянами України, уноситься позначка «1», а для застрахованих осіб із числа іноземців — «0».

Реквізит 07. Чоловік — Ч, жінка — Ж: для застрахованих осіб чоловічої статі зазначається літера Ч, а для застрахованих осіб жіночої статі — літера Ж.

Реквізит 08. Податковий номер - реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав.

Реквізит 09. Код категорії ЗО: зазначається код відповідно до Таблиці відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов’язкове державне соціальне страхування (додаток 2 до Порядку). Вибраний із цієї таблиці код категорії застрахованої особи має відповідати фактичному статусу застрахованої особи у відносинах зі страхувальником.

Наприклад: для застрахованої особи, яка є найманим працівником на загальних підставах, уноситься значення коду, що дорівнює 1; для застрахованої особи, яка є працюючим інвалідом на підприємстві, в установі або організації, для яких розмір нарахувань єдиного внеску відповідно до Закону становить 8,41%, — 2. Якщо застрахованій особі протягом звітного періоду нараховувалася допомога по тимчасовій непрацездатності, ця допомога відображається з 29 кодом категорії ЗО.

Для осіб, обраних на виборні посади до органів державної влади, органів місцевого самоврядування, об’єднань громадян, профспілок, політичних партій, які отримують заробітну плату (винагороду) за роботу на виборній посаді та на яких не поширюється дія законів України «Про державну службу», «Про прокуратуру», «Про державну підтримку засобів масової інформації та соціальний захист журналістів», «Про наукову і науково-технічну діяльність», «Про статус народного депутата України», «Про Національний банк України», «Про службу в органах місцевого самоврядування», Митного кодексу України, Положення про помічника-консультанта народного депутата України, затвердженого Постановою Верховної Ради України від 13 жовтня 1995 року, зазначається код категорії ЗО — 12.

Порядком № 435 додано нові коди категорій застрахованих осіб – 47, 48, 49.

Коди категорій застрахованих осіб 47 та 48 зазначаються для осіб, які призвані на військову службу за призовом під час мобілізації.

Код категорії застрахованої особи 47 — для особи, якій нараховують суму середньої заробітної плати й при цьому платники нараховують та утримують єдиний внесок на зазначену суму.

Код категорії застрахованої особи 48 — для особи, якій нараховуються виплати, що компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Код категорії застрахованої особи 49 — для найманих працівників, яким на період проведення антитерористичної операції у відповідному населеному пункті з урахуванням часу, необхідного для повернення до місця роботи, але не більш як сім календарних днів після прийняття рішення про припинення антитерористичної операції, надано відпустку без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки».

Реквізит 10. Тип нарахувань: зазначається відповідний код типу нарахувань від одиниці «1» до тринадцяти «13» або поле залишається пустим.

Поле «Тип нарахування» заповнюється страхувальником лише у випадках, передбачених переліком кодів типу нарахувань 1–13.

Код типу нарахувань 1 зазначається лише для осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, і єдиний внесок нараховується на суму, що визначається шляхом ділення заробітної плати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована, а також особам, яким після звільнення з роботи нараховано заробітну плату (дохід) за відпрацьований час або згідно з рішенням суду — середню заробітну плату за вимушений прогул.

Коди типу нарахувань 2–3 та 6–9 зазначаються лише у випадках донарахування чи зменшення суми страхових внесків.

У разі якщо страхувальники самостійно донараховують або зменшують суму єдиного внеску на суму заробітної плати (доходу), нарахованої у попередніх звітних періодах, застосовують коди типу нарахувань 2 та 3:

• 2 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських й інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно донараховано суму єдиного внеску;

• 3 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських й інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму єдиного внеску.

Коди типу нарахувань 4 та 5 вилучені у зв’язку з відсутністю перевірок органами Пенсійного фонду України.

У разі якщо донараховують або зменшують суму внесків на загальнообов’язкове державне пенсійне страхування за період до 1 січня 2011 року, застосовують коди типу нарахувань 6–9:

• 6 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно донараховано суму внесків на загальнообов’язкове державне пенсійне страхування за період до 1 січня 2011 року;

• 7 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму внесків на загальнообов’язкове державне пенсійне страхування за період до 1 січня 2011 року;

• 8 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду донараховано суму внесків на загальнообов’язкове державне пенсійне страхування за період до 1 січня 2011 року;

• 9 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду зменшено зайво нараховану суму внесків на загальнообов’язкове державне пенсійне страхування за період до 1 січня 2011 року.

Суми, нараховані за дні щорічних і додаткових відпусток, вносяться до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки в цьому місяці, з кодом типу нарахувань 10.

Суми, що припадають на дні відпустки наступних місяців, включаються до поля наступних місяців і відображаються в окремих рядках за першим рядком із кодом типу нарахувань 10.

У разі якщо фіскальні органи донараховують або зменшують суму єдиного внеску на суму заробітної плати (доходу), нарахованої в попередніх звітних періодах, застосовуються коди типу нарахувань 11 та 12:

• 11 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці фіскальними органами донараховано суму єдиного внеску;

• 12 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці фіскальними органами зменшено зайво нараховану суму єдиного внеску;

Код типу нарахувань 13 — сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу).

Він застосовується лише у випадках, якщо сума заробітної плати менша ніж розмір мінімальної заробітної плати, установленої законом за місяць, за який нараховується заробітна плата.

Тип нарахування «13» застосовується для сум, що стосуються різниці, які здійснені в поточному звітному місяці, у тому числі — за попередні.

У разі перерахунку (зменшення, збільшення) єдиного внеску на Суми різниці та нарахування у випадку помилково не нарахованого єдиного внеску Сума різниці за попередні періоди тип нарахування «13» не застосовується, натомість застосовуються типи нарахувань «2» та/або «3».

Реквізит 11. Місяць та рік, за який проведено нарахування, — реквізит обов’язково повинен бути заповнений і заповнюється значенням місяця та року, за які проведено нарахування.

Реквізит 12. Прізвище, ім’я, по батькові ЗО: вносяться повністю прізвище, ім’я та по батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців – відповідно до засвідченого в установленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізит 13. Кількість календарних днів тимчасової непрацездатності — зазначається кількість календарних днів тимчасової непрацездатності (лікарняні листки) окремо за кожний відповідний місяць, що припадає на дні тимчасової непрацездатності.

Реквізит 14. Кількість календарних днів без збереження заробітної плати — зазначається кількість календарних днів відпустки, в яких перебувала особа за власний рахунок.

Реквізит 15. Кількість днів перебування у трудових/ЦП відносинах протягом календарного звітного місяця.

Заповнюється в кожному звітному періоді в реквізиті 15 таблиці 6 починаючи з 1 січня 2013 року. Показник відповідає кількості календарних днів від 1-го до 31 (28, 29, 30), залежно від кількості календарних днів у місяці. Якщо початок трудових відносин збігається з першим числом місяця та відсутній факт звільнення застрахованої особи у звітному періоді (закінчення цивільно-правових відносин) значення реквізиту 15 завжди дорівнює кількості календарних днів у місяці. У разі наявності факту звільнення показник відповідає кількості календарних днів тривалості трудових відносин у звітному місяці з урахуванням дня звільнення.

Для осіб, у яких відносини з роботодавцем визначаються умовами трудового договору, значення реквізиту 15 залежить лише від дати початку трудових відносин та від дати закінчення трудових відносин.

Відсутність даних про суми заробітної плати за звітний місяць (перебування повний місяць у відпустці: черговій, без збереження заробітної плати, т.і.) не впливає на обов’язковість заповнення цього реквізиту, крім випадків перебування у відпустці по догляду за дитиною до трьох та шести років. Реквізит заповнюється одним значенням в одному рядку, що відповідає звітному. За наявності декількох рядків по одній застрахованій особі реквізит 15 зазначається лише в одному, а саме в тому, в якому зазначаються дані про суми заробітної плати (за їх наявності).

Реквізит 15 не може зазначатися у звітному місяці за наступні та попередні звітні періоди, за винятком відпустки у зв’язку з вагітністю й пологами та випадків поновлення на роботі особи за рішенням суду.

Окрім того, реквізит 15 заповнюється обов’язково для кодів категорій ЗО 42, 43, 44, 45 , де відображаються період перебування ЗО у відпустці у зв'язку з вагітністю та пологами, окремо за кожний відповідний місяць, що припадає на дні відпустки у зв'язку з вагітністю та пологами.

Для нарахувань з типом нарахування 13 реквізит 15 не заповнюється.

Реквізит 16. Кількість календарних днів відпустки у зв’язку з вагітністю та пологами — зазначається кількість днів перебування у відпустці у зв’язку з вагітністю та пологами у відповідному місяці. Заповнюється для кодів категорій ЗО 42, 43, 44, 45, де відображаються кількість календарних днів допомоги у зв'язку з вагітністю та пологами, окремо за кожний відповідний місяць, що припадає на дні відпустки у зв'язку з вагітністю та пологами.

Реквізит 17. Загальна фактична сума нарахованої заробітної плати/доходу (усього з початку звітного місяця) (чисельник): вносяться суми нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату (крім відпускних, вони відображаються окремим рядком з типом нарахування 10), інші заохочувальні та компенсаційні виплати, у тому числі — у натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» (далі — фонд оплати праці), та суми винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, за якими здійснено державну реєстрацію її як підприємця); оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги по тимчасовій непрацездатності та сум допомоги у зв’язку з вагітністю та пологами що нараховані застрахованій особі у звітному періоді.

Нарахування відображаються за календарний місяць (із першого до останнього числа місяця).

Реквізит «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» по кожній окремій застрахованій особі формується й заповнюється з урахуванням наступної черговості відображення виплат за умови їх нарахування цій особі в одному звітному періоді:

а) фонд оплати праці;

б) сума винагороди за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у свідоцтві про державну реєстрацію її як підприємця);

в) сума допомоги по тимчасовій непрацездатності, сума допомоги у зв’язку з вагітністю та пологами.

Суми виплат, нараховані за дні тимчасової непрацездатності, відображаються в окремих рядках з кодом категорії застрахованої особи 29, 36, 37, 39 у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Суми нарахованої допомоги у зв’язку з вагітністю та пологами відображаються в окремих рядках із кодом категорій застрахованої особи 42, 43, 44, 45 у полі відповідного місяця тільки в сумі, що припадає на такий місяць, окремо за кожний відповідний місяць, що припадає на дні відпустки у зв'язку з вагітністю та пологами відповідно до механізму нарахування єдиного внеску, визначеного Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженою наказом Міністерства фінансів України від 20.04.2015 р. № 449 та зареєстрованою в Міністерстві юстиції України 07.05.2015 р. за № 508/26953, а саме:

1) визначається середньоденний розмір допомоги у зв’язку з вагітністю та пологами шляхом ділення нарахованої суми такої допомоги на кількість днів, за які вона нарахована;

2) визначається сума допомоги у зв’язку з вагітністю та пологами, що припадає на кожен місяць окремо, шляхом множення середньоденного розміру такої допомоги на кількість календарних днів кожного місяця, за які вона нарахована;

3) визначається сума єдиного внеску для роботодавця шляхом множення розрахованої суми допомоги у зв’язку з вагітністю та пологами за кожен місяць окремо на розмір єдиного внеску, встановлений Законом для зазначеної категорії платників (22%, 8,41%, 5,3%, 5,5%);

4) визначається сума єдиного внеску для особи, яка перебуває у відпустці та отримує допомогу у зв’язку з вагітністю та пологами, шляхом множення розрахованої суми допомоги у зв’язку з вагітністю та пологами за кожен місяць окремо на розмір єдиного внеску, встановлений законом (2%).

Суми, нараховані за дні щорічних та додаткових відпусток, вносяться до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки в цьому місяці, з кодом типу нарахувань 10.

Суми, що припадають на дні відпустки наступних місяців, включаються до поля наступних місяців і відображаються в окремих рядках за першим рядком із кодом типу нарахувань 10. При цьому суми, нараховані за дні щорічних та додаткових відпусток, вносяться до зазначеного вище реквізиту в поля відповідного місяця тільки в сумі, що припадає на дні відпустки в цьому місяці. Суми, що припадають на дні відпустки наступних місяців, включаються до поля наступних місяців і відображаються в наступних за першим рядках.

Якщо нарахування фонду оплати праці здійснюються за попередній період, зокрема, у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, вони відображаються у фонді оплати праці того місяця, у якому були здійснені нарахування.

Внесення від'ємних значень сум нарахованої заробітної плати (доходу) допускається лише:

• при відображенні сум перерахунків заробітку (доходу), що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю, та допомоги у зв’язку з вагітністю та пологами, нарахованих у попередніх періодах;

• при відображенні сторнованих сум відпускних і допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами.

Відомості про застрахованих осіб, які працюють у сільському господарстві, зайняті на сезонних роботах, виконують роботи (надають послуги) за цивільно-правовими договорами, творчих працівників (архітекторів, художників, артистів, музикантів, композиторів, критиків, мистецтвознавців, письменників, кінематографістів) та інших осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, відображаються в реквізитах «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» та «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» у звіті за місяць, у якому проведено таке нарахування заробітної плати (доходу), в окремих рядках у розрізі кожного місяця та року, за який проведено нарахування заробітної плати (доходу). Зазначений порядок формування відомостей поширюється також на осіб, яким нараховано заробітну плату (дохід) за відпрацьований час після звільнення з роботи або згідно з рішенням суду — середню заробітну плату за вимушений прогул. Такі суми зазначаються з типом нарахувань 1.

Щомісячні суми нарахованої застрахованій особі заробітної плати згідно із Законом України «Про наукову і науково-технічну діяльність» відображаються окремими записами (рядками) із зазначенням ознаки наявності підстави для обчислення спеціального стажу. Відомості про заробітну плату або винагороду за роботу цій самій застрахованій особі, що не належить до науково-технічної, відображаються в іншому рядку. Таблиця 7 додатка 4 до Порядку повинна містити запис на зазначену особу із зазначенням підстави ЗНТ024А1.

У зв’язку з набранням чинності з 8 червня 2014 року Закону України від 20.05. 2014 р. № 1275-VII «Про внесення змін до деяких законодавчих актів України щодо удосконалення оборонно-мобілізаційних питань під час проведення мобілізації», яким внесено зміни до ч. 7 ст. 7 Закону України від 08.07.2010 р. № 2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування», Міністерство доходів і зборів України та Пенсійний фонд України повідомляють таке.

Відповідно до ч. 3 ст. 119 Кодексу законів про працю України (зі змінами), за працівниками, призваними на військову службу за призовом під час мобілізації, на особливий період, але не більше одного року, зберігаються місце роботи, посада й компенсується із бюджету середній заробіток на підприємстві, в установі, організації, в яких вони працювали на час призову, незалежно від підпорядкування та форми власності. Виплата таких компенсацій із бюджету в межах середнього заробітку проводиться за рахунок коштів Державного бюджету України в порядку, визначеному Кабінетом Міністрів України

Єдиний внесок на загальнообов'язкове державне соціальне страхування не нараховується на виплати, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Особи, які працюють на підприємствах, в установах, організаціях, яких призвали на військові збори та/або мобілізували з 1 березня 2014 року відповідно до Закону України від 27.032014 р. № 1169-VII «Про внесення змін до деяких законодавчих актів України щодо забезпечення проведення мобілізації», зазначаються з кодом застрахованої особи 48. Для них у реквізиті 17 відображається розмір виплати, що компенсуються з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період.

Наймані працівники, яким на період проведення антитерористичної операції у відповідному населеному пункті з урахуванням часу, необхідного для повернення до місця роботи, але не більш як сім календарних днів після прийняття рішення про припинення антитерористичної операції, надано відпустку без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки», зазначаються з кодом застрахованої особи 49. Реквізити 17–21 для зазначених осіб не заповнюються.

Реквізит 18. Сума нарахованої заробітної плати/доходу у межах максимальної величини, на яку нараховується єдиний внесок (знаменник): вносяться суми у межах максимальної величини фактичних витрат на оплату праці найманих працівників, грошового забезпечення, оподатковуваного доходу (прибутку), загального оподатковуваного доходу, на які нараховується єдиний внесок відповідно до Закону. Реквізит «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» по кожній застрахованій особі формується виключно з урахуванням наступної черговості відображення виплат за умови їх нарахування цій особі в одному звітному періоді:

а) фонд оплати праці;

б) сума винагороди за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у свідоцтві про державну реєстрацію її як підприємця);

в) сума допомоги по тимчасовій непрацездатності, сума допомоги у зв’язку з вагітністю та пологами.

Внесення від'ємних значень здійснюється в аналогічному порядку, зазначеному для реквізиту 17.

Нараховані суми відпускних, допомоги по тимчасовій непрацездатності, допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами, нарахованих у попередніх періодах, та нарахування з кодом типу нарахувань 1 належать до того місяця, за який вони нараховані. Відповідно до цього, максимальна величина для таких нарахувань визначається за нормами законодавства, що діяли в місяці, за який ці суми нараховуються.

Максимальна величина по нарахованих сумах, які відображаються з кодами типів нарахувань 2, 3, 6, 7, 8 та 9, визначається за нормами законодавства та в розмірах, що діяли в місяці, в яких ці суми нараховані.

Для осіб із кодом категорії застрахованої особи «48» та «49» реквізит 18 не заповнюється.

Реквізит 19. Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу) — зазначається сума різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати. Різниця зазначається лише у випадках, якщо фактична сума заробітної плати є меншою ніж розмір мінімальної заробітної плати.

Якщо фактичний розмір заробітної плати перевищує мінімальний розмір заробітної плати, різниця не вказується!

Відповідно до ч. 1 ст. 7 Закону № 2464, для платників, зазначених у п.п. 1 (окрім абзацу сьомого), 2, 3, 6, 7 і 8 ч. 1 ст. 4 Закону № 2464, єдиний внесок нараховується на суму нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у т. ч. у натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Якщо працівнику за основним місцем роботи за місяць нарахована заробітна плата в розмірі, що не перевищує мінімальної заробітної плати, роботодавець має нарахувати ЄСВ у вигляді нарахування за такого працівника в сумі, яка визначається як добуток розміру мінімальної заробітної плати, встановленої законом (наприклад, у травні 2015 року сума мінімальної заробітної плати становила 1218 грн), і ставки ЄСВ, установленої для цього платника.

Якщо заробітна плата в розмірі, що не перевищує мінімальної заробітної плати, нараховується працівнику за місцем роботи за сумісництвом, нарахування ЄСВ здійснюється роботодавцем на фактично нараховану заробітну плату.

Страховий внесок має бути нарахований виходячи з розміру мінімальної заробітної плати й у випадках, коли місячна заробітна плата працівника виявилася менше мінімальної заробітної плати через те, що працівник частину місяця перебував у відпустці без збереження заробітної плати, роботи на умовах неповного робочого часу (незалежно від того, хто ініціатор роботи з таким режимом), невиходу на роботу з неповажних причин (у т.ч. через прогули) тощо.

Якщо працівник повний місяць перебував у трудових відносинах з підприємством, але йому в такому місяці не нараховувався дохід, на який нараховується ЄСВ, тобто відсутня база нарахування ЄСВ (наприклад: протягом усього місяця працівник перебував у відпустці без збереження заробітної плати або частину місяця перебував у такій відпустці, а іншу частину місяця не виходив на роботу з інших причин, або весь місяць не працював з власної вини, зокрема через прогули), внесок за такий місяць не нараховується, відповідно сума різниці не вказується.

Сума різниці зазначається в окремому рядку із застосування коду типу нарахувань — 13, а в разі здійснення перерахунку суми різниці за минулі періоди з типами нарахувань «2» та/або «3».

Реквізит 20 Сума утриманого єдиного внеску за звітний місяць (із заробітної плати/доходу) — вносяться суми єдиного внеску із заробітної плати, доходу, нараховані відповідно до ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» окремо по:

а) фонду оплати праці, у т.ч. окремо:

• заробітну плату;

• щорічні та додаткові відпуски;

б) сумі винагороди за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у свідоцтві про державну реєстрацію її як підприємця);

в) сумі допомоги по тимчасовій непрацездатності.

Для рядків, у яких зазначено суму різниці між фактично нарахованою заробітною платою й мінімальною заробітною платою, тобто заповнено реквізит 19, сума утриманого єдиного внеску за звітний місяць не розраховується та не зазначається.

Реквізит 21. Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату/дохід) — відображається сума нарахованого єдиного внеску за звітний місяць (на заробітну плату/дохід).

Роботодавці нараховують єдиний внесок на суму нарахованої зарплати за видами виплат, які включають основну й додаткову заробітну плати, інші заохочувальні та компенсаційні виплати, у т. ч. у натуральній формі, що визначаються відповідно до Закону про оплату праці (ст. 7 Закону № 2464).

Статтею 8 Закону № 2464 передбачено, якщо база нарахування єдиного внеску (крім винагороди за цивільно-правовими договорами) не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), сума єдиного внеску розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який нараховується заробітна плата (дохід), та ставки єдиного внеску, встановленої для відповідної категорії платника. Умовою застосування зазначеної норми є перебування найманого працівника у трудових відносинах повний календарний місяць.

У звітності, відповідно до Порядку № 435, сума фактично нарахованої заробітної плати та донарахованої заробітної плати відображаються окремими рядками, відповідно, суми нарахованого єдиного внеску теж зазначаються окремими рядками. Нарахування ЄСВ залежать від сум, зазначених у реквізитах 18 та 19.

Реквізит 22. Ознака наявності трудової книжки (чисельник): позначка «Х» вноситься, якщо застрахована особа працює на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, та її трудова книжка знаходиться у страхувальника (платника).

Реквізит 23. Ознака наявності спецстажу (знаменник): позначка «Х» вноситься у випадку наявності в застрахованої особи підстав відповідно до чинного законодавства для обліку спеціального стажу чи права на використання пільг щодо пенсійного забезпечення.

Реквізит 24. Ознака неповного робочого часу (1 — так, 0 — ні). Ознака «неповного робочого часу» згідно зі ст. 56 Кодексу законів про працю встановлюється угодою сторін як при прийнятті на роботу, так і в період роботи. Ознака «неповний робочий час» проставляється в разі, якщо особа:

• працює неповний робочий день (тобто зменшення тривалості щоденної роботи на зумовлену кількість годин);

• працює неповний робочий тиждень (при якому зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

• поєднує неповний робочий день неповний робочий тиждень (наприклад, тривалість робочого дня 5 годин при 4 робочих днях на тиждень).

Для відносин згідно із цивільно-правовим договором реквізит 24 не заповнюється.

Реквізит 25. Ознака нового робочого місця: позначка «Х» заповнюється в разі працевлаштування особи на нове робоче місце.

Реквізит 26. Кількість заповнених рядків на аркуші: зазначається кількість заповнених рядків на цьому аркуші.

Реквізит 27. Дата формування у страхувальника: вноситься дата заповнення таблиці (для дати «5 січня 2011 року» необхідно у клітинки ДД занести 05, у клітинки ММ — 01 й у клітинки РРРР — 2011).

Реквізит 28. Керівник:

• для юридичних осіб — зазначається 10-розрядний реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)), підпис і прізвище з ініціалами керівника підприємства;

• для фізичних осіб — зазначається реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)) фізичної особи — підприємця, у відповідні поля вноситься підпис і прізвище фізичної особи.

Реквізит 29. Головний бухгалтер:

• для юридичних осіб — за наявності цієї посади зазначається 10-розрядний реєстраційний номер облікової картки платника податків (за довідкою Державної податкової адміністрації з Державного реєстру фізичних осіб (ДРФО)), підпис і прізвище з ініціалами головного бухгалтера;

• для фізичних осіб – даний реквізит заповнюється при наявності бухгалтера.

Таблиця 7

Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства

Таблиця 7 (J3040711 для юридичних осіб, F3040711 для ФОП) формується при наявності в установі робочих місць, робота на яких зараховується працівнику до спеціального стажу. У картці підприємства на закладці Пенсійний фонд потрібно відмітити поле «Наявність підстав для пільг.

Таблиця АВТОМАТИЧНО заповнюється на основі даних, внесених у картках співробітників у блоці Спецстаж, тобто одразу заповнюються поля:

- ІПН;

- ПІБ;

- Код підстави для обліку спецстажу;

- Дата початку;

- Дата закінчення;

- Дата наказу;

- Номер наказу.

Наполегливо рекомендуємо спочатку заповнити ці параметри в картці співробітника!

При перенесенні даних в таблицю із картки співробітника враховується інформація, внесена у полях:

- Прийнято;

- Звільнено;

- наявність відмітки у полі «Ознака фізичної особи – СПД».

Робота з таблицею:

- У випадку, якщо в картку співробітника не внесені дані про спецстаж працівника і він, відповідно, відсутній у таблиці, існує можливість при додаванні рядків внести інформацію про спецстаж у картку співробітника.

Для цього потрібно:

- натиснути на кнопку ;

- у відкритому довіднику Співробітники вибрати працівника, який має підстави для нарахування спеціального стажу (в тому числі і без сплати внесків);

- кнопкою відкрити його картку співробітника;

- внести в картку дані про спецстаж, зберегти їх та закрити картку;

- для внесення такого працівника у Таблицю 7 потрібно натиснути на кнопку Ок у довіднику Співробітники.

Якщо спецстаж доданий у картку співробітника, при формуванні Таблиці 7 у наступному звітному періоді в запис такого співробітника дані про спецстаж будуть перенесені автоматично.

- Дані про спецстаж у Таблиці 7 можна обрати із підключеного довідника у полі Спецстаж. Проте, якщо не внести ці дані в картку співробітника, цю операцію потрібно буде повторювати при формуванні таблиці у наступних звітних періодах.

- Дані у поля Початок та Кінець потрібно внести вручну (дати повинні бути у межах поточного періоду).

- Далі потрібно заповнити колонки, в які вносяться одиниці виміру спецстажу – заповнюється один із параметрів – або кількість днів, або кількість годин та хвилин, або ж кількість нормо-змін.

- У колонку Норма внести дані про тривалість роботи.

- Також повинні бути внесені дані у колонки № наказу про атестацію та Дата наказу про атестацію.

Якщо такі дані не внесені, програма при перевірці виводить спеціальне попередження і звіт приймає статус «Помилковий», але такі звіти зі статусом «Помилковий» можна експортувати з програми.

Якщо ці дані внесені у картці співробітника, вони автоматично перенесуться у відповідні колонки таблиці.

- За необхідності, заповнити колонку Ознака сезону, обравши із списку відповідне значення.

Після формування таблиці потрібно оновити поля (кнопка Оновити поля на панелі інструментів), перевірити звіт (кнопка Перевірити на панелі Статус).

Увага! Між Таблицею 6 і Таблицею 7 діє перевірка – контроль, а саме: співробітник, внесений у Таблицю 7, у Таблиці 6 повинен мати відмітку у колонці «Ознака наявності спец стажу».

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Таблиця 7 формуються та подаються страхувальниками в разі визначення страхувальниками періодів (строків) трудової або іншої діяльності, що відповідно до законів, якими встановлюються умови пенсійного забезпечення, відмінні від умов загальнообов'язкового державного пенсійного страхування, зараховуються при визначенні права на відповідну пенсію, а також періоди страхового стажу, не пов'язані з трудовою та/або професійною діяльністю.

Якщо у страхувальника відсутні робочі місця, робота на яких зараховується до спеціального стажу, таблиця 7 не формуються і не подаються до фіскального органу.

Код підстави для обліку стажу окремим категоріям осіб відповідно до законодавства зазначається у вигляді восьмирозрядного коду, що складається з чотирьох частин.

Для кодування підстав для обліку стажу окремим категоріям осіб відповідно до законодавства використовуються серійно-порядкові коди із Довідника кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства, наведеного в додатку 3 до Порядку 435.

Правила формування реквізитів таблиці:

Реквізит 01. Код ЄДРПОУ або податковий номер/серія та номер паспорта осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта:

• для юридичних осіб уноситься 8-розрядний номер згідно з Державним реєстром підприємств, організацій України (ЄДРПОУ);

• для фізичних осіб — податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав

Реквізит 02. Код ЄДРПОУ або податковий номер/серія та номер паспорта ліквідованого страхувальника.

Зазначений реквізит заповнюється лише у випадку, якщо відомості подаються правонаступником, за осіб, що перебували з «попередником» (страхувальник, який ліквідований і має правонаступника) у трудових відносинах чи відносинах цивільно-правового характеру.

В інших випадках зазначений реквізит не заповнюється

Реквізит 03. Звітний місяць, рік: указується звітний місяць (дві цифри) та рік (чотири цифри), за який подаються дані про трудові відносини;

Реквізит 04. Тип — позначка «Х»: уноситься в клітинку відповідного варіанту:

• початковий документ — звіт страхувальника з позначкою «початкова», це документ, на підставі якого створюється відповідний запис у відомостях про застраховану особу в Реєстрі застрахованих осіб у Пенсійному фонді України;

• скасовуючий документ — звіт страхувальника з позначкою «скасовуюча», який є підставою для повного скасування інформації, що попередньо була подана у формі «початкова»;

• додатковий документ — звіт страхувальника, який подається, якщо страхувальник не зазначив дані про застраховану особу в таблиці 7.

У разі якщо страхувальник подає за один і той самий звітний період таблиці зі статусом «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремих звіти).

Реквізит 06. Громадянин України: для застрахованих осіб, які є громадянами України, уноситься позначка «1», а для застрахованих осіб із числа іноземців — «0».

Реквізит 07. Податковий номер або серія та номер паспорта осіб. Податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, окрім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав.

Реквізит 08. Код підстави для обліку спецстажу: восьми-розрядний код, що складається з чотирьох частин. За Законом України “Про пенсійне забезпечення ” кодування здійснюється у такому порядку:

Ідентифікатор нормативно–правового документа — три ключові літери (абревіатура), тобто — ЗПЗ;

стаття Закону — три цифри (номер статті), якщо це “Пенсії за віком на пільгових умовах”, то зазначається 013;

пункт статті Закону — одна літера, зокрема «працівники, зайняті повний робочий день на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами праці, — за списком № 1 виробництв, робіт, професій, посад і показників, затвердженим Кабінетом Міністрів України, і за результатами атестації робочих місць», вноситься літера А.