Створення Додатку 5

- В Реєстрі звітів створіть звіт (F3000511 або F3005111).

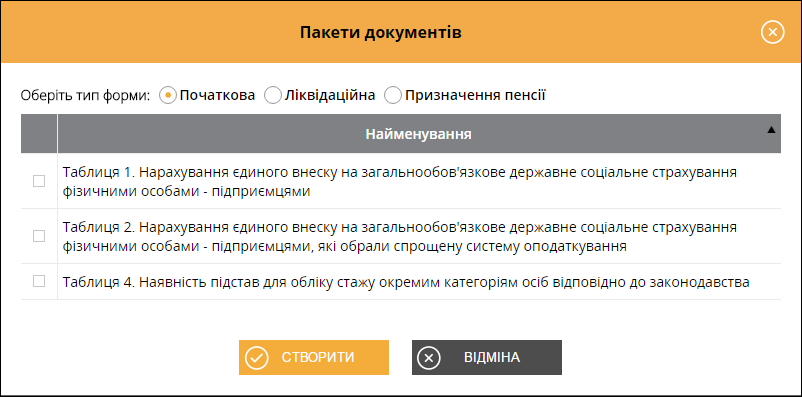

- Відкриється віно вибору типу форми та таблиці.

- Оберіть тип форми «Початкова» (Рис. 90).

Рис. 90

- Оберіть потрібну таблицю (і) та натисніть на кнопку Створити.

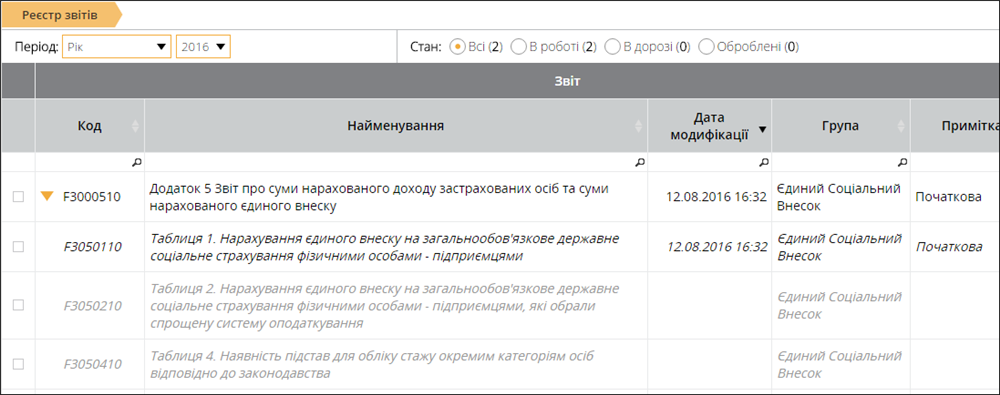

- Перевірте всі створені звіти.

У пакетному звіті Додаток 5 представлені всі підлеглі йому документи, які входять в Додаток 5 для всіх страхувальників, що повинні подавати такий звіт щомісячно (Рис. 91).

Рис. 91

Увага! Якщо Ви помилково відкрили звіт, який не повинні подавати або у поточному періоді звіт не заповнюється через відсутність даних, його потрібно видалити. Для видалення помилкового звіту необхідно виділити його ( ) та натиснути на кнопку Видалити на панелі інструментів.

) та натиснути на кнопку Видалити на панелі інструментів.

Таблиця 1

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування фізичними особами - підприємцями

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року та Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» вiд 08.07.2010 № 2464-VI.

Ким подається:

Заповнюється фізичними особами – підприємцями, які протягом усього звітного року працювали на загальній системі оподаткування.

Особливості заповнення:

Реквізит 01. Звіт за рік: вказується звітний рік (чотири цифри), за який формується та подається звіт. Цей реквізит заповнюється однаково для всіх таблиць додатка 5.

Реквізит 02. Податковий номер або серія та номер паспорта страхувальника: Зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта).

Реквізит. Тип звіту: позначка "Х" вноситься в клітинку відповідного варіанту:

- «початкова» - якщо звіт подається за звітний період;

- «ліквідаційна» - якщо страхувальник подає звіт за останній звітний період (період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності чи до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності страхувальника) (п. 8, п. 9 розд. ІІІ Порядку № 435);

- «призначення пенсії» - якщо звіт подається для призначення пенсії за період до дати формування заяви на призначення пенсії. При цьому тип "початкова" не зазначається (п. 10-12 розд. ІV Порядку № 435).

Повідомляю, що я: Зазначається прізвище, ім'я, по батькові ФОП українською мовою в називному відмінку

У разі, якщо фізична особа – підприємець бере участь на добровільних засадах у одному із видів загальнообов’язкового державного страхування потрібно зазначити вид страхування у клітинці на проти виду та проставити позначку «Х».

У Таблиці вказуються всі передбачені в ній показники. У разі не заповнення того чи іншого рядка через відсутність операції цей рядок прокреслюється. Таблиця заповнюється в гривнях з копійками.

У графі 1 «Місяць» автоматично заповнені місяці звітного року.

У графі 2 «Сума чистого доходу (прибутку), заявлена в податковій декларації фізичної особи – підприємця» Відображається сума чистого доходу (прибутку), заявлена в податковій декларації про майновий стан і доходи фізичної особи – підприємця в розрізі місяців звітного періоду (року).

Розподіл річного чистого доходу (прибутку) по місяцях відбувається на основі Книги обліку доходів і витрат платника.

Відповідно до п. 2 ч. 1 ст. 7 Закону про ЄСВ, підприємець зобов'язаний сплачувати ЄСВ у розмірі не менше мінімального страхового внеску тільки в ті місяці, коли був отриманий дохід (прибуток).

У разі якщо платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску.

Сума чистого доходу за рік (рядок "Усього" графи 2) повинна відповідати сумі чистого оподатковуваного доходу, зазначеній у Податковій декларації про майновий стан та доходи (рядок 01 розділу II Додатка 5 до Декларації).

У графі 3 «Сума доходу, на яку нараховується єдиний внесок, з урахуванням максимальної величини» Зазначається дохід, відображений у графі 2 з урахуванням максимальної величини бази нарахування ЄСВ у розрізі місяців звітного року.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці графи 2 менше максимальної величини бази нарахування ЄСВ, вона переноситься до графи 3 без змін.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці графи 2 більше максимальної величини бази нарахування ЄСВ, то в графі 3 зазначається максимальний розмір бази нарахування ЄСВ у відповідному місяці.

Згідно п. 2 ч. 1 ст. 7 Закону про ЄСВ підприємець зобов'язаний сплачувати ЄСВ у розмірі не менше мінімального страхового внеску тільки в ті місяці, коли був отриманий дохід (прибуток).

Розмір мінімального ЄСВ визначається шляхом множення розміру мінімальної зарплати на ставку ЄСВ, встановлену законом на місяць, за який нараховується дохід (п. 5 ч. 1 ст. 1 Закону про ЄСВ).

Якщо отриманий дохід у будь-якому місяці звітного періоду менше розміру для нарахування мінімального страхового внеску (тобто менше розміру мінімальної зарплати для цього місяця), то підприємцем в такому місяці не буде виконано вимогу п. 2 ч. 1 ст. 7 Закону про ЄСВ щодо сплати мінімального ЄСВ-внеску в прибутковому місяці. Тому в графі 3 необхідно вказати розмір мінімальної зарплати для цього місяця, оскільки за недоплату ЄСВ контролюючі органи можуть застосувати штрафні санкції відповідно до п. 5 пп. 2 розд. VII Інструкції № 449.

У разі якщо платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ.

У графі 4 «Розмір єдиного внеску» відображається розмір єдиного внеску, встановлений Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» – 34,7%, а у разі прийняття добровільної участі у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності - 36,6%, у загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві - 36,21%, у всіх видах загальнообов’язкового державного соціального страхування - 38,11%.

У графі 5 «Сума нарахованого єдиного внеску (гр. 3 х гр. 4)» відображається сума нарахованого єдиного внеску, розрахована шляхом множення суми, зазначеної у графі 4, на розмір єдиного внеску в розрізі кожного місяця.

«У тому числі нараховано у розмірі» Відображається підсумкове значення, отримане в графі 5, за відповідною ставкою ЄСВ.

Таблиця 2

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування фізичними особами - підприємцями, які обрали спрощену систему оподаткування

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року та Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» вiд 08.07.2010 № 2464-VI.

Ким подається:

Заповнюється фізичними особами – підприємцями, які протягом усього звітного року працювали на спрощеній системі оподаткування.

Особливості заповнення:

Реквізит 01. Звіт за рік: вказується звітний рік (чотири цифри), за який формується та подається звіт. Цей реквізит заповнюється однаково для всіх таблиць додатка 5.

Реквізит02. Податковий номер або серія та номер паспорта страхувальника: Зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта).

Реквізит. Тип звіту: позначка "Х" вноситься в клітинку відповідного варіанту:

- «початкова» - якщо звіт подається за звітний період;

- «ліквідаційна» - якщо страхувальник подає звіт за останній звітний період (період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності чи до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності страхувальника) (п. 8, п. 9 розд. ІІІ Порядку № 435);

- «призначення пенсії» - якщо звіт подається для призначення пенсії за період до дати формування заяви на призначення пенсії. При цьому тип "початкова" не зазначається (п. 10-12 розд. ІV Порядку № 435).

Повідомляю, що я: Зазначається прізвище, ім'я, по батькові ФОП українською мовою в називному відмінку

У разі, якщо фізична особа – підприємець бере участь на добровільних засадах у одному із видів загальнообов’язкового державного страхування потрібно зазначити вид страхування у клітинці на проти виду та проставити позначку «Х».

У Таблиці вказуються всі передбачені в ній показники. У разі не заповнення того чи іншого рядка через відсутність операції цей рядок прокреслюється. Таблиця заповнюється в гривнях з копійками.

У графі 1 «Місяць» автоматично заповнені місяці звітного року.

У графі 2 «Самостійно визначена сума, на яку нараховується єдиний внесок, але не менше за розмір мінімальної заробітної плати» відображається сума, що визначається такими платниками самостійно для себе розмір якої повинен бути не менше розміру мінімальної заробітної плати, встановленої законодавством, та не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування”.

У графі 3 «Розмір єдиного внеску» відображається розмір єдиного внеску, встановлений Законом України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” – 34,7%, а у разі прийняття добровільної участі у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності - 36,6%, у загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві - 36,21%, у всіх видах загальнообов’язкового державного соціального страхування - 38,11%.

У графі 4 «Усього до сплати (гр. 2 х гр. 3)» Зазначається сума нарахованого ЄСВ в розрізі місяців звітного року. Розраховується за формулою: гр. 2 х гр. 3

«У тому числі нараховано у розмірі» Відображається підсумкове значення, отримане у графі 4, за відповідною ставкою ЄСВ.

Таблиця 3

Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування особами, які провадять незалежну професійну діяльність

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року та Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» вiд 08.07.2010 № 2464-VI.

Ким подається:

Зазначена таблиця заповнюється ФО – підприємцями, які забезпечують себе роботою самостійно - займаються незалежною професійною діяльністю, а саме науковою, літературною, артистичною, художньою, освітньою або викладацькою, а також медичною, юридичною практикою, в тому числі адвокатською, нотаріальною діяльністю, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід безпосередньо від цієї діяльності, за умови, що такі особи не є найманими працівниками чи підприємцями, самі за себе формують та подають до територіального органу доходів і зборів звіт один раз на рік до 01 травня року, наступного за звітним періодом. Звітним періодом для них є календарний рік.

Особливості заповнення:

Реквізит 01. Звіт за рік: вказується звітний рік (чотири цифри), за який формується та подається звіт. Цей реквізит заповнюється однаково для всіх таблиць додатка 5.

Реквізит 02. Податковий номер або серія та номер паспорта страхувальника: Зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта).

Реквізит. Тип звіту: позначка "Х" вноситься в клітинку відповідного варіанту:

- «початкова» - якщо звіт подається за звітний період;

- «ліквідаційна» - якщо страхувальник подає звіт за останній звітний період (період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності чи до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності страхувальника) (п. 8, п. 9 розд. ІІІ Порядку № 435);

- «призначення пенсії» - якщо звіт подається для призначення пенсії за період до дати формування заяви на призначення пенсії. При цьому тип "початкова" не зазначається (п. 10-12 розд. ІV Порядку № 435).

Повідомляю, що я: Зазначається прізвище, ім'я, по батькові ФОП українською мовою в називному відмінку

У разі, якщо фізична особа – підприємець бере участь на добровільних засадах у одному із видів загальнообов’язкового державного страхування потрібно зазначити вид страхування у клітинці на проти виду та проставити позначку «Х».

У Таблиці вказуються всі передбачені в ній показники. У разі не заповнення того чи іншого рядка через відсутність операції цей рядок прокреслюється. Таблиця заповнюється в гривнях з копійками.

У графі 1 «Місяць» автоматично заповнені місяці звітного року.

У графі 2 «Сума доходу, заявлена в податковій декларації» Відображається сума чистого доходу (прибутку), заявлена в податковій декларації про майновий стан і доходи особи, яка провадить незалежну профдіяльність, в розрізі місяців звітного періоду (року).

Відповідно до п. 2 ч. 1 ст. 7 Закону про ЄСВ особа, яка провадить незалежну профдіяльність, зобов'язана сплачувати ЄСВ у розмірі не менше мінімального страхового внеску тільки в ті місяці , коли був отриманий дохід (прибуток).

У разі якщо платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску.

Якщо особа, яка провадить незалежну профдіяльність, отримала дохід за роботу, що виконувалась більше одного місяця, то в рядках календарних місяців відображається оподатковуваний дохід, який визначається шляхом ділення чистого доходу (прибутку), отриманого за результатами роботи, на кількість місяців, протягом яких він отриманий.

Сума чистого доходу за рік (рядок "Усього" графи 2) повинна відповідати сумі чистого оподатковуваного доходу, зазначеній у Податковій декларації про майновий стан та доходи (рядок 01 розділу II Додатка 5 до Декларації).

У графі 3 «Сума доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини бази нарахування єдиного внеску» Зазначається дохід, відображений у графі 2, з урахуванням максимальної величини бази нарахування ЄСВ у розрізі кількості місяців звітного року.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці графи 2 менша за максимальну величину бази нарахування ЄСВ, вона переноситься до графи 3 без змін.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці графи 2 більше максимальної величини бази нарахування ЄСВ, то у графі 3 зазначається максимальний розмір бази нарахування ЄСВ у відповідному місяці.

Згідно п. 2 ч. 1 ст. 7 Закону про ЄСВ особа, яка провадить незалежну профдіяльність, зобов'язана сплачувати ЄСВ у розмірі не менше мінімального страхового внеску тільки в ті місяці, коли був отриманий дохід (прибуток).

Розмір мінімального ЄСВ визначається шляхом множення розміру мінімальної зарплати на ставку ЄСВ, встановлену законом на місяць, за який нараховується дохід (п. 5 ч. 1 ст. 1 Закону про ЄСВ).

Якщо отриманий дохід у будь-якому місяці звітного періоду менше розміру для нарахування мінімального страхового внеску ( тобто менше розміру мінімальної зарплати для цього місяця), то підприємцем в такому місяці не буде виконано вимогу п. 2 ч. 1 ст. 7 Закону про ЄСВ щодо сплати мінімального ЄСВ-внеску в прибутковому місяці. Тому в графі 3 необхідно вказати розмір мінімальної зарплати для цього місяця, оскільки за недоплату ЄСВ контролюючі органи можуть застосувати штрафні санкції відповідно до п. 5 пп. 2 розд. VII Інструкції № 449.

У разі якщо платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ.

У графі 4 «Розмір єдиного внеску» відображається розмір єдиного внеску, встановлений Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування»: 22 % — тариф ЕСВ встановлений законодавством для обов’язкової сплати з 01.01.2016 року; до 01.01.2016 року — 34,7%; у разі прийняття добровільної участі у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності - 36,6%, у загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві - 36,21%, у всіх видах загальнообов’язкового державного соціального страхування - 38,11%.

У графі 5 «Сума нарахованого єдиного внеску (гр. 3 х гр. 4)» відображається сума нарахованого ЄСВ у розрізі кількості місяців звітного року. Розраховується за формулою: гр. 3 х гр. 4.

«У тому числі нараховано у розмірі» Відображається підсумкове значення, отримане у графі 5, за відповідною ставкою ЄСВ.

Таблиця 4

Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року та Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» вiд 08.07.2010 № 2464-VI.

Ким подається:

Таблиця призначена для визначення страхувальником періодів (строків) трудової або іншої діяльності, що відповідно до законів, якими встановлюються умови пенсійного забезпечення, відмінні від загальнообов’язкового державного пенсійного страхування, зараховуються при визначенні права на відповідну пенсію, а також періоди страхового стажу, не пов’язані із трудовою та/або професійною діяльністю.

У випадку, коли у страхувальника відсутні робочі місця, робота на яких зараховується до спеціального стажу, таблиця не формується та не подається до територіального органу доходів і зборів.

Код підстави для обліку стажу окремим категоріям осіб відповідно до законодавства зазначається у вигляді восьми розрядного коду, що складається з чотирьох частин.

Особливості заповнення:

Формування реквізитів таблиці здійснюється за такими правилами.

Реквізит 01. Податковий номер або серія та номер паспорта страхувальника: Зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта).

Реквізит. П. І. Б. страхувальника: Зазначається прізвище, ім'я, по батькові ФОП українською мовою.

Реквізит 02. Звітний рік. Зазначається звітний рік, за який формується та подається звіт (чотири цифри).

Реквізит 03. Тип — позначка “Х” вноситься у клітинку відповідного варіанту:

-

«початкова» ? коли за певний звітний місяць форма подається вперше;

-

«призначення пенсії» ? заповнюється у разі призначення пенсії за період до дати формування заяви на призначення пенсії.

Реквізит 04. Місяць автоматично заповнені місяці звітного року.

Реквізит 05. Код підстави для обліку спецстажу: Код підстави для обліку стажу окремим категоріям осіб відповідно до законодавства зазначається у вигляді восьмирозрядного коду, що складається з чотирьох частин. Для кодування підстав для обліку стажу окремим категоріям осіб відповідно до законодавства використовуються серійно-порядкові коди із Довідника кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства (додаток 3) (п. 13 розд. ІV Порядку № 435).

Реквізит 06. Початок періоду (день): зазначається 01 число січня місяця у форматі «1», якщо застрахована особа працювала за особливих умов у попередніх звітних періодах, або дата початку терміну дії висновку атестаційної комісії щодо особливих умов праці. Якщо застрахована особа розпочала роботу за особливих умов у звітному періоді, то зазначається день та місяць початку такої роботи.

Реквізит 7. Кінець періоду (день): зазначається останнє число року у форматі «31», якщо застрахована особа працювала за особливих умов протягом звітного періоду або день припинення діяльності чи закінчення терміну дії висновку атестаційної комісії щодо особливих умов праці.

Реквізити 8, 9. Заповнюється варіант необхідної одиниці виміру та фактична тривалість спеціального стажу за кодом підстави: заповнюється один із можливих показників фактичної тривалості стажу для конкретної підстави за умовами праці, тобто: кількість днів, або годин і хвилин в залежності від діючого обліку праці у страхувальника в звітному році для конкретної застрахованої особи, які відпрацьовано в умовах праці, що надають підстави для зарахування спеціального стажу.

Реквізит 10. Норма тривалості роботи для її зарахування за повний місяць спец стажу (дні або години, хвилини): зазначається норма тривалості стажу для конкретної підстави за умовами праці в залежності від обраного варіанту необхідної одиниці виміру в реквізиті 8, 9 тобто: кількість днів, або годин і хвилин в залежності від діючого обліку праці у страхувальника в звітному році для конкретної застрахованої особи, що дає право на зарахування спеціального стажу в звітному періоді за повний календарний місяць.

Реквізит 11. Ознака (СЕЗОН): у відповідному рядку вказується один з кодів ознаки «сезон» залежно від прийнятої схеми та результатів обліку на виробництві з сезонним характером праці.

Код 1 – повністю в межах місяця; код 2 – якщо робота в звітному місяці не завершена; код 3 – якщо робота була завершена в звітному місяці.

Після формування в кожній таблиці потрібно оновити поля (кнопка Оновити на панелі інструментів), перевірити звіт (кнопка Перевірити документ на панелі інструментів або пункт меню Правка > Перевірити документ) та зберегти (кнопка Зберегти на панелі інструментів або пункт меню Файл > Зберегти).

Формування звіту

Додаток 5. Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

Після створення всіх таблиць звіту потрібно відкрити основний звіт. Звіт заповнюється автоматично після створення та збереження відповідних звітів. Він містить перелік таблиць, які були заповнені.

Звіт потрібно відкрити, перевірити (кнопка Перевірити на панелі Статус) та оновити поля (кнопка Оновити поля на панелі інструментів).