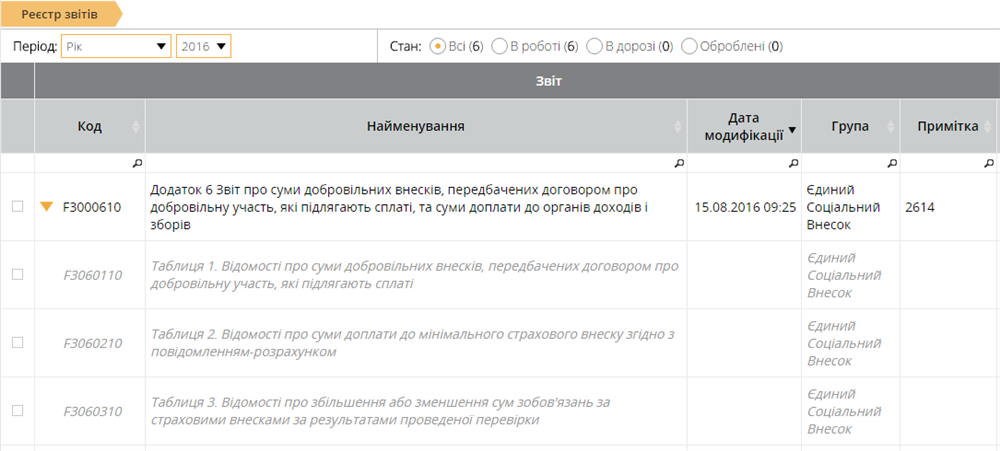

Створення Додатку 6

- В Реєстрі звітів створіть звіт (F3000611).

Рис. 95

- Створіть підлеглі документи Додатку 6 (як додатки до основного документа).

- Перевірте всі створені звіти.

Увага! Якщо Ви помилково відкрили звіт, який не повинні подавати або у поточному періоді звіт не заповнюється через відсутність даних, його потрібно видалити. Для видалення помилкового звіту необхідно виділити його ( ) та натиснути на кнопку Видалити на панелі інструментів.

) та натиснути на кнопку Видалити на панелі інструментів.

Таблиця 1

Відомості про суми добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Таблиця 1 складається особами, які досягли 16-річного віку та не належать до платників єдиного внеску, визначеними пунктами 2 - 14 частини першої статті 4 Закону, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, та уклали договір на добровільну участь у системі загальнообов'язкового державного пенсійного страхування, а також члени фермерського господарства, особистого селянського господарства - на загальнообов’язкове державне соціальне страхування на випадок безробіття, у зв’язку з тимчасовою втратою працездатності, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, і пенсійне страхування та уклали договір на добровільну участь у системі загальнообов’язкового державного соціального страхування, формують та подають самі за себе Звіт протягом 30 календарних днів після закінчення строків дії договору.

Особливості заповнення:

Реквізит 01. Рік за який формується звіт: Зазначається рік, за який формується звіт. У разі якщо звіт подається за декілька років одночасно, формується один титульний аркуш і окремо за кожний рік таблиця 1 додатка 6.

Реквізит 02. Податковий номер або серія та номер паспорта страхувальника: зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта) та інші реєстраційні відомості про платника, що подає цей звіт.

Реквізит. Прізвище, ім’я, по батькові: вноситься повністю прізвище, ім`я та по-батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців – відповідно до засвідченого у встановленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізит. Тип форми - позначка «Х» вноситься у клітинку початкова, коли за певний звітний рік форма подається вперше;

Реквізит. Категорія застрахованої особи: Зазначається категорія застрахованої особи згідно з Таблицею відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 2 до Порядку № 435).

Для особи, яка бере добровільну участь у системі загальнообов'язкового державного пенсійного страхування, код категорії - 16.

У разі якщо фізична особа – підприємець бере участь на добровільних засадах у одному із видів загальнообов’язкового державного страхування потрібно зазначити вид страхування у клітинці на проти виду та проставити позначку «Х».

У графі «Місяць за який проведено нарахування» заноситься місяць за який особа добровільно сплатила суми добровільних внесків на загальнообов’язкове державне соціальне страхування.

У графі «Сума, з якої сплачено страховий внесок і яка використовується для обчислення страхових виплат» зазначається сума, з якої сплачено добровільні страхові внески і яка використовується для обчислення пенсії за звітний місяць.

У графі «Сума добровільних внесків» зазначаються суми добровільних внесків за місяцями, які повинні бути не менше суми мінімального страхового внеску та не більше максимального розміру страхового внеску.

У графі «Усього повних днів стажу» за кожним місяцем зазначається кількість календарних днів, що зараховуються до стажу, відповідно до даних про дію договору про добровільну участь у системі загальнообов'язкового державного пенсійного страхування у звітному році.

Таблиця 2

Відомості про суми доплати до мінімального страхового внеску згідно з повідомленням-розрахунком

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Дана таблиця подається фізичними особами-підприємцями, які здійснюють доплату до суми страхових внесків згідно з повідомленням – розрахунком, протягом одного календарного місяця після здійснення доплати.

Особливості заповнення:

Реквізит 01. Рік за який формується звіт: Зазначається рік, за який формується звіт. У разі якщо звіт подається за декілька років одночасно, формується один титульний аркуш і окремо за кожний рік таблиця 2 додатка 6.

Реквізит 02. Податковий номер або серія та номер паспорта страхувальника: зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта) та інші реєстраційні відомості про платника, що подає цей звіт.

Реквізит. Прізвище, ім’я, по батькові: вноситься повністю прізвище, ім`я та по-батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців – відповідно до засвідченого у встановленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізит. Тип форми: позначка «Х» вноситься у клітинку початкова, коли за певний звітний рік форма подається вперше.

Реквізит. Категорія застрахованої особи: Зазначається категорія застрахованої особи згідно з Таблицею відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 2 до Порядку № 435).

Для підприємців, які здійснюють доплату до мінімального розміру ЄСВ згідно з повідомленням-розрахунком, код категорії - 35.

У графі «Місяць та рік, за який проведено нарахування» зазначається місяць (дві цифри) та рік (чотири цифри), за який фізична особа - підприємець доплатила ЄСВ

У графі «Сума, з якої сплачено внесок і яка використовується для обчислення страхових виплат» зазначається сума, на яку нараховується доплата. Розраховується за формулою: Сума доходу (розрахована виходячи з доплати) = Сума доплати х 100 / Ставка ЄСВ у відповідному місяці.

У графі «Сума доплати до мінімального страхового внеску» зазначається сума доплати, яка переноситься з повідомлення-розрахунку.

Таблиця 3

Відомості про збільшення або зменшення сум зобов'язань за страховими внесками за результатами проведеної перевірки

Чим регулюється:

Заповнення та подання звіту регулюється Порядком № 435 - Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14 квітня 2015 року.

Ким подається:

Дана таблиця подається фізичними особи-підприємцями та особами, які провадять незалежну професійну діяльність, яким за результатами проведеної перевірки збільшено або зменшено зобов'язання, формують і подають до фіскальних органів Звіт протягом одного календарного місяця після здійснення відповідних розрахунків.

Звіт формується і подається до фіскальних органів на підставі акта перевірки страхувальника (обов’язковим є зазначення номера і дати акта) і містить суми, на які збільшено або зменшено зобов'язання (у такому випадку допускається внесення від'ємного значення).

Особливості заповнення:

Реквізит 01. Рік за який формується звіт: Зазначається рік, за який формується звіт. У разі якщо звіт подається за декілька років одночасно, формується один титульний аркуш і окремо за кожний рік таблиця 3 додатка 6.

Реквізит 02. Податковий номер або серія та номер паспорта страхувальника: зазначається податковий номер або серія та номер паспорта страхувальника (що має відповідну відмітку в паспорті про сплату податків за серією та номером паспорта) та інші реєстраційні відомості про платника, що подає цей звіт.

Реквізити. Дата Акта перевірки; № Акта перевірки Вказується дата складання Акта перевірки страхувальника у форматі ДД.ММ.РРРР та номер Акта перевірки. Зазначення номера і дати складання Акта перевірки страхувальника є обов'язковим (п. 16 розд. IV Порядку № 435).

Реквізит. Прізвище, ім’я, по батькові: вноситься повністю прізвище, ім`я та по-батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців – відповідно до засвідченого у встановленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізит. Тип форми: позначка «Х» вноситься у клітинку початкова, коли за певний звітний рік форма подається вперше.

Реквізит. Категорія застрахованої особи: Зазначається категорія застрахованої особи згідно з Таблицею відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов'язкове державне соціальне страхування (додаток 2 до Порядку № 435).

Для підприємців, яким збільшено (зменшено) суму зобов'язань з ЄСВ за результатами проведеної перевірки, код категорії - 40.

У графі «Місяць та рік, за який проведено нарахування» зазначається місяць (дві цифри) та рік (чотири цифри), за який фізичній особі - підприємцю збільшено (зменшено) суму зобов'язань з ЄСВ.

У графі «Сума, з якої розраховано зобов'язання за страховими внесками» зазначається сума, на яку нараховуються зобов'язання за страховими внесками. Розраховується за формулою: Сума доходу (розрахована виходячи із зобов'язань) = Сума зобов'язань х 100 / Ставка ЄСВ у відповідному місяці.

У графі «Сума зобов'язань» зазначається сума зобов'язань з ЄСВ, яку необхідно доплатити у зв'язку з проведеною перевіркою або яка підлягає поверненню.

Якщо зобов'язання з ЄСВ підлягає зменшенню, то у графі «Сума зобов'язань» допускається внесення від'ємного значення (п. 16 розд. IV Порядку № 435).

Формування звіту

Додаток 6. Звіт про суми добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті, та суми доплати до фіскальних органів

Після створення всіх таблиць звіту потрібно відкрити подвійним кліком лівої клавіші миші загальний звіт з переліком таблиць (ярлик), який у модулі має назву Перелік таблиць звіту.

Звіт заповнюється автоматично після створення та збереження відповідних звітів. Цей звіт містить перелік таблиць, які були заповнені, в ньому автоматично проставлені кількість аркушів та кількість рядків у звітах.

Звіт потрібно відкрити, перевірити (кнопка Перевірити на панелі Статус) та оновити поля (кнопка Оновити поля на панелі інструментів).

Після формування всього пакету документів, у електронній таблиці у відповідних колонках навпроти створених звітів будуть проставлені дата модифікації, кількість листів та рядків.