ЄДИНИЙ ВНЕСОК (ДОДАТОК 5)

Робота Додатком 5 виконується в Реєстрі звітів.

Додаток 5 подають:

- ФО-підприємці, у тому числі ті, які обрали спрощену систему оподаткування, формують та подають до фіскальних органів Звіт самі за себе один раз на рік до 10 лютого року, що настає за звітним періодом. Звітним періодом є календарний рік;

- особи, які провадять незалежну професійну діяльність, формують та подають самі за себе до фіскальних органів Звіт один раз на рік до 01 травня року, що настає за звітним періодом. Звітним періодом для них є календарний рік.

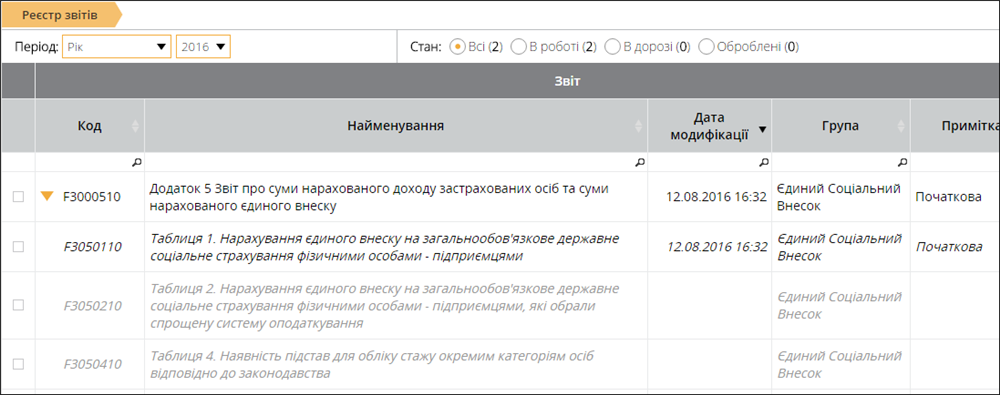

Рис. 89

Увага! У зв’язку із вимогами Наказу № 441 передбачено формування різних пачок Додатку 5 для ФОП та самозайнятих осіб.

Формування певної пачки в програмі залежить від встановленої відмітки «Особи, які забезпечують себе роботою самостійно» в «Картка підприємства> Пенсійний фонд».

Для ФОП платник збору на загальних підставах формується пачка:

F3000511 Додаток 5 Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

F3050111 Таблиця 1. Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування фізичними особами - підприємцями

F3050211 Таблиця 2. Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування фізичними особами - підприємцями, які обрали спрощену систему оподаткування

F3050411 Таблиця 4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства

Для Особи, які забезпечують себе роботою самостійно формується пачка:

F3005111 Додаток 5 Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

F3051311 Таблиця 3. Нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування особами, які провадять незалежну професійну діяльність

F3051411 Таблиця 4. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства