Оподатковуваний дохід та витрати незалежника

Оподатковуваним доходом вважається сукупний чистий дохід, тобто різниця між доходом (винагородою) і документально підтвердженими витратами, необхідними для провадження певного виду незалежної професійної діяльності. Норма – п. 178.3 Податкового кодексу України (далі – ПКУ).

Для приватних виконавців оподатковуваним доходом вважається сукупний чистий дохід, тобто різниця між доходом, що складається із сум винагороди, отриманої відповідно до Закону України «Про органи та осіб, які здійснюють примусове виконання судових рішень і рішень інших органів», і документально підтвердженими витратами, необхідними для провадження незалежної професійної діяльності.

При неотриманні довідки про взяття на облік особою, яка провадить незалежну професійну діяльність, об’єктом оподаткування є доходи, отримані від такої діяльності без урахування витрат.

Остаточний розрахунок ПДФО за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в податковій декларації, в якій поряд з доходами від провадження незалежної професійної діяльності повинні зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми ЄСВ, нарахованого на доходи від провадження незалежної професійної діяльності в розмірах, визначених відповідно до закону (п. 178.7 ПКУ).

ФОП-незалежники зобов’язані вести облік доходів і витрат від такої діяльності. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у т. ч. через електронний кабінет (п. 178.6 ПКУ).

Типова форма такого обліку та порядок його ведення затверджені наказом Мінфіну від 13.05.2021 р. № 261 (далі – Порядок № 261).

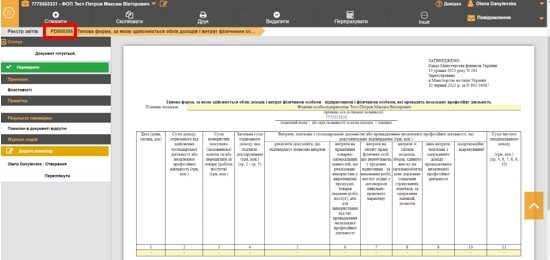

Так, відповідно до Порядку типова форма заповнюється так:

- у графі 1 зазначається дата запису. Записи ведуться в хронологічному порядку;

- у графі 2 відображається сума доходу, отриманого від здійснення незалежної професійної діяльності, зокрема, кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг);

- у графі 3 вказується сума повернутих особою, яка провадить незалежну професійну діяльність, коштів за товари (роботи, послуги) та/або повернутої передплати;

- у графі 4 вказується сума, яка розраховується як різниця між отриманим доходом від здійснення незалежної професійної діяльності (графа 2) та сумою повернутих особою, яка провадить незалежну професійну діяльність, коштів за товари (роботи, послуги) (графа 3);

- у графах 5–10 зазначається інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності;

- у графі 11 зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з провадженням незалежної професійної діяльності (графи 6–10).

Дані обліку доходів і витрат заповнюються з наростаючим підсумком у гривнях з копійками та використовуються для заповнення річної податкової декларації про майновий стан і доходи.

Отже, чистий оподаткований дохід розраховується як різниця між загальною сумою отриманого доходу та загальною сумою документально підтверджених витрат. Застосування термінів «касовий метод» або «перша подія» для особи, яка провадить незалежну професійну діяльність, ПКУ не передбачено.

Відповідь розміщена на Інформаційно-довідковому ресурсі «ЗІР», категорія 105.04.

Типова форма не підлягає реєстрації в ДПС. Деталі – тут.

Нагадуємо, що незалежникам зручно вести облік доходів та витрат в типовій формі (ідентифікатор PD800305) на вебсервісі СОТА (рис. 1).

Рис. 1