Що необхідно знати єдинникам 4 групи?

Продовжуємо цикл наших публікацій Сам собі ФОП і цього разу розберемось, хто може перебувати на 4 групі спрощеної системи оподаткування, які умови для перебування на цій групі?

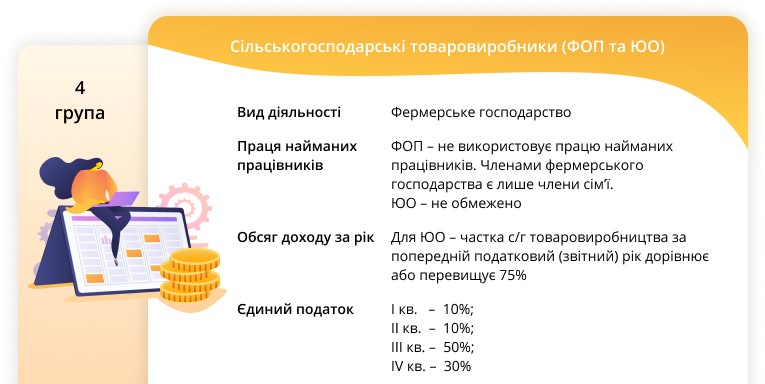

Платники єдиного податку 4 групи (рис.1).

Рис. 1

Отже, платниками єдиного податку 4 групи можуть бути сільськогосподарські товаровиробники - юридичні особи незалежно від організаційно-правової форми, у яких частка с/г товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75%. А також фізичні особи - підприємці, які здійснюють свою діяльність виключно в межах фермерського господарства, за умови виконання сукупності таких вимог:

- здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

- членами фермерського господарства такої фізичної особи є лише члени її сім’ї у визначенні ч. ІІ ст. 3 Сімейного кодексу України;

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить не менше двох гектарів, але не більше 20 гектарів.

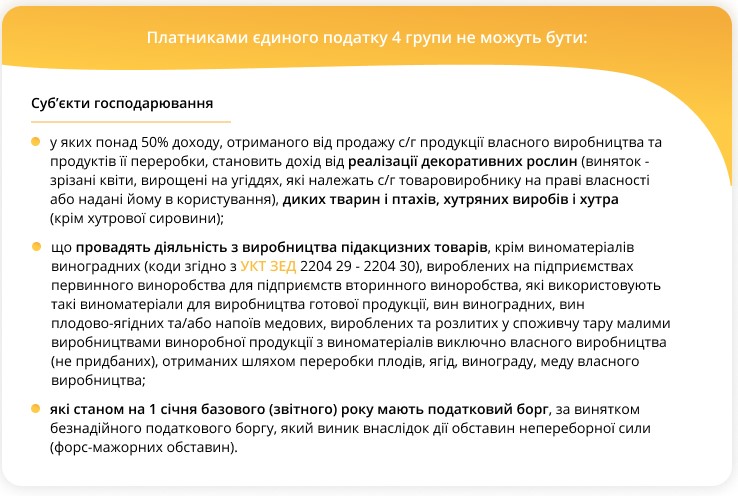

Варто зазначити, що не можуть бути платниками єдиного податку 4 групи такі суб’єкти господарювання (рис.2):

Рис. 2

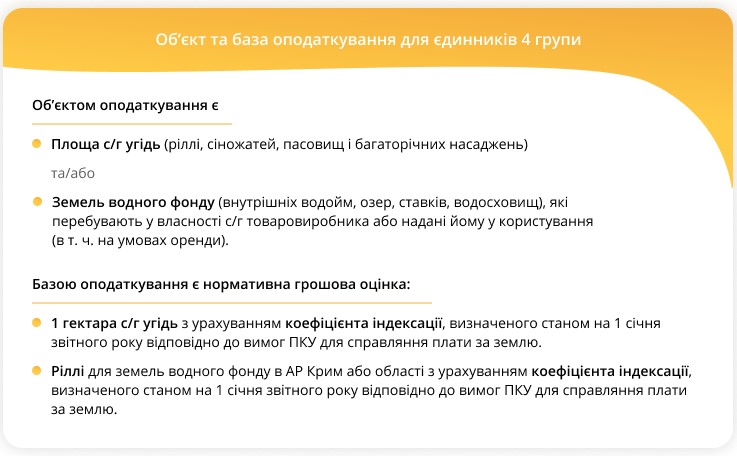

Об’єкт та база оподаткування для єдинників 4 групи (рис.3 ):

Рис.3

Зазначимо! У разі якщо нормативна грошова оцінка земельної ділянки не проведена, базою оподаткування податком для єдинників 4 групи є нормативна грошова оцінка одиниці площі ріллі в АР Крим або області.

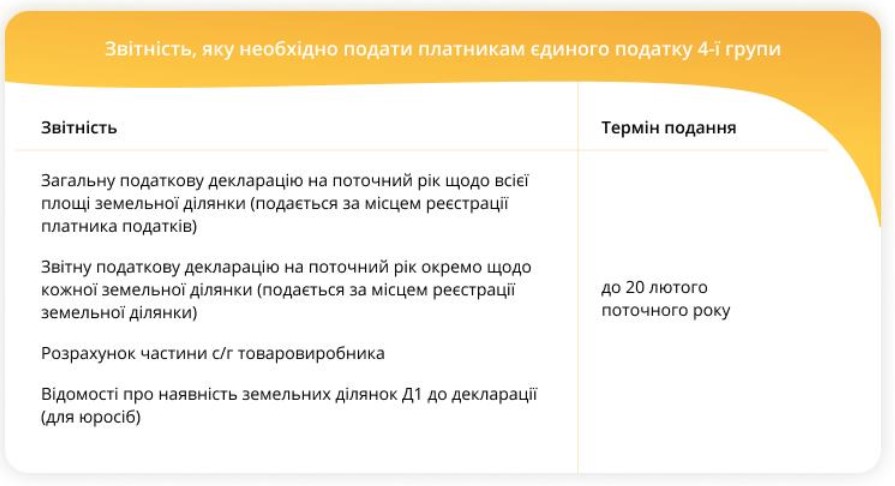

Щодо звітності та звітного періоду

Податковим (звітним) періодом для платників єдиного податку 4-ї групи є календарний рік.

Для щорічного підтвердження статусу платника єдинники 4-ї групи повинні подати податкову декларацію не пізніше 20 лютого поточного року.

Так, платники єдиного податку 4-ї групи подають (рис. 4):

Рис. 4

При цьому, платники самостійно обчислюють суму податку щороку станом на 1 січня і подають до відповідного контролюючого органу за місцезнаходженням платника податку та місцем розташування земельної ділянки.

Сплачується податок щоквартально протягом 30 календарних днів за ставками: І кв. – 10%; ІІ кв. – 10%; ІІІ кв. – 50%; IV кв. – 30%.

Нагадаємо, що наказом Мінфіну від 09.12.2020 р. №752 були внесені зміни до:

- форми податкової декларації платника єдиного податку – ФОП;

- форми податкової декларації платника єдиного податку 4ї групи.

Ставки податку

Для платників єдиного податку 4-ї групи розмір ставок податку залежить від категорії (типу) земель, їх розташування та становить (рис. 5):

Рис. 5

Щодо ведення обліку

Платники єдиного податку 4-ї групи ведуть спрощений облік доходів і витрат.

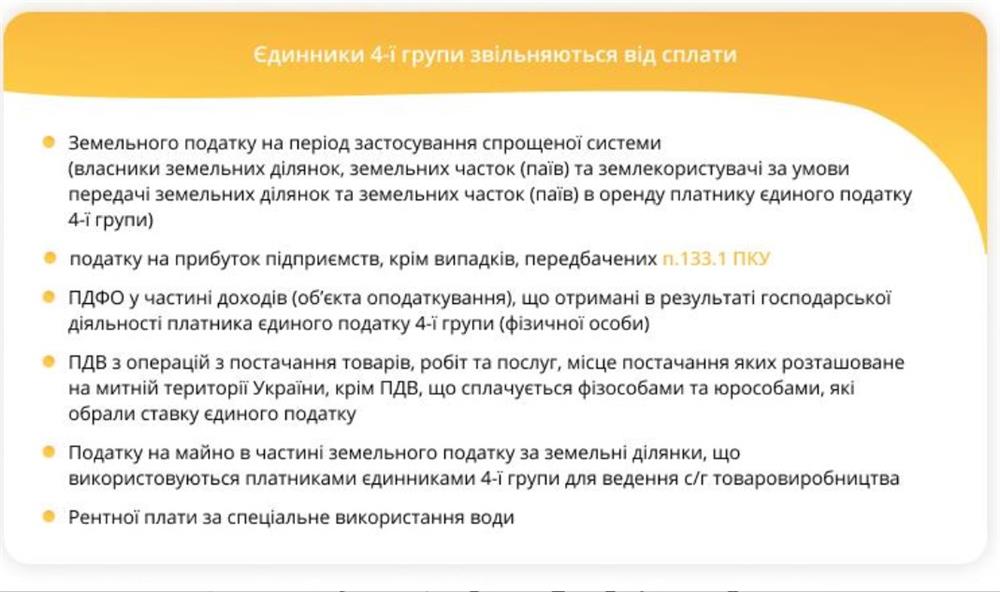

Податки та збори від яких звільнені платники єдиного податку 4-ї групи

Єдинники 4-ї групи звільняються від сплати (рис. 6):

Рис. 6

Важливо! Дивіденди, що виплачуються платниками єдиного податку 4-ї групи (юридичними особами) власникам корпоративних прав (засновникам таких платників), оподатковуються за правилами, встановленими розд. II і IV ПКУ.

Щодо обрання, переходу або зміни спрощеної системи оподаткування платниками 4-ї групи

С/г товаровиробники для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають не пізніше 20 лютого поточного року заяву про обрання ними спрощеної системи оподаткування та ставки єдиного податку (для ФОП);

Зверніть увагу! Зареєстровані ФОП 4-ї групи вважаються платниками єдиного податку з дня державної реєстрації.

У разі перевищення обсягу доходів, визначених ПКУ для перебування на спрощеній системі оподаткування для 4-ї групи, такі платники зобов’язані сплатити у поточному році податок у розмірі, що розраховується виходячи з 25% річної суми податку за кожний квартал та з наступного податкового (звітного) кварталу перейти на застосування ставки єдиного податку, визначеної для платників єдиного податку 3-ї групи, або відмовитися від застосування спрощеної системи оподаткування.

Зверніть увагу! С/г товаровиробник може бути повторно включений до 4-ї групи платників єдиного податку не раніше ніж через два календарні роки після його переходу на застосування ставки єдиного податку, визначеної для платників єдиного податку іншої групи, або анулювання його попередньої реєстрації платником єдиного податку четвертої групи.

! При цьому, такі норми не застосовуються до платника у разі анулювання реєстрації за ініціативою контролюючого органу.

Щодо застосування РРО/ПРРО

Єдинники 4-ї групи використовують РРО/ПРРО з 01.01.2021 року у разі перевищення обсягу доходів 220 МЗП (з 01.01.2021 р. – 1320000 грн) та при здійсненні ризикових видів діяльності, зокрема, при наданні медичних послуг, а також торгівлі побутовою технікою та ювелірними виробами. Докладніше про це – у матеріалі.

Вебсервіс СОТА пропонує своїм користувачам зручний та легкий сервіс для використання програмного РРО у хмарі — «СОТА Каса». Докладніше тут.

Щодо застосування штрафних санкцій

У разі неподання декларації застосовується штраф у розмірі 340 грн. За ті ж самі дії, вчинені повторно застосовується штраф у розмірі 1020 грн.

Тож, щоб не пропустити термін подання звітності і термін сплати податків, скористуйтесь Податковим календарем СОТА.