Відповідальність ФОП за неведення обліку доходів

Нагадаємо, платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Це передбачено абз. першого - другого п. 44.1 Податкового кодексу України (далі - ПКУ).

Важливо! Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені ПКУ.

Облік доходів та витрат може вестися в паперовому та/або електронному вигляді, у т. ч. через електронний кабінет (абз. четвертий п. 296.1 ПКУ).

ФОП - єдинники 1-3 груп, які не є платниками податку на додану вартість (далі – ПДВ), ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів.

Таким чином, такі ФОП повинні вести облік доходів з урахуванням вимог ПКУ та підтверджувати факт включення або не включення певних доходів до загального складу доходу.

Щодо відповідальності за неведення або неналежне ведення обліку доходів в довільній формі

Платники податків, податкові агенти, а також інші суб’єкти у випадках, прямо передбачених ПКУ, несуть фінансову відповідальність за вчинення податкових правопорушень (п. 110.1 ПКУ).

При цьому нормами ПКУ та Кодексу України про адміністративні правопорушення не передбачено відповідальності до ФОП - єдинників за неведення або неналежне ведення обліку доходів в довільній формі (у т. ч. за не відображення помісячно отриманих доходів).

Водночас п. 121.1 ПКУ передбачена фінансова відповідальність у разі незабезпечення ФОП зберігання первинних документів, облікових та інших регістрів, бухгалтерської звітності, інших документів з питань обчислення і сплати податків та зборів протягом установлених ст. 44 ПКУ строків їх зберігання.

Про це повідомили податківці ДПС у Житомирській області.

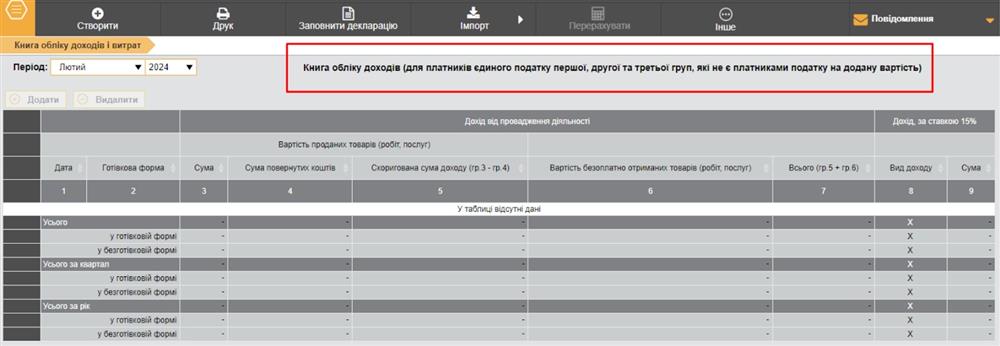

Звертаємо увагу! Користувачі вебсервісу СОТА ФОП-єдинники 1-3 групи (платники та неплатники ПДВ) можуть зручно вести книгу обліку доходів і витрат (рис. 1).

Рис. 1

Про затверджену типову форму обліку доходів і витрат читайте в блозі Новин вебсервісу СОТА.