Декларація про майновий стан та доходи: заповнюємо у СОТА

З 1 січня 2023 року введено в дію нову форму податкової декларації про майновий стан і доходи (далі - Декларація). Декларація за 2022 рік подається за оновленою формою, затвердженою наказом Мінфіну «Про внесення змін до форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» від 17 травня 2022 року № 143.

Зверніть увагу! Враховуючи вимоги Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 р. № 2136-ІХ, фізичні особи – підприємці (крім осіб, які перебувають на спрощеній системі оподаткування) за результатами 2022 року подають податкову декларацію до 1 травня 2023 року (включно).

Декларацію (ідентифікатор форми F0100213) можна подати в електронному форматі за допомогою вебсервісу СОТА.

Зупинимось докладно на заповненні Декларації, яку подають ФОП-загальники.

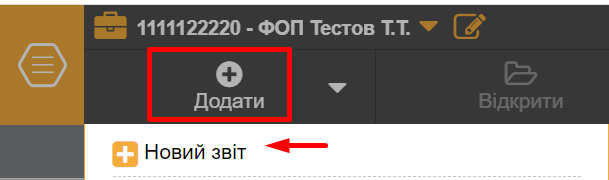

Для створення Декларації у розділі Реєстр звітів необхідно Додати та створити Новий звіт (рис. 1).

Рис. 1

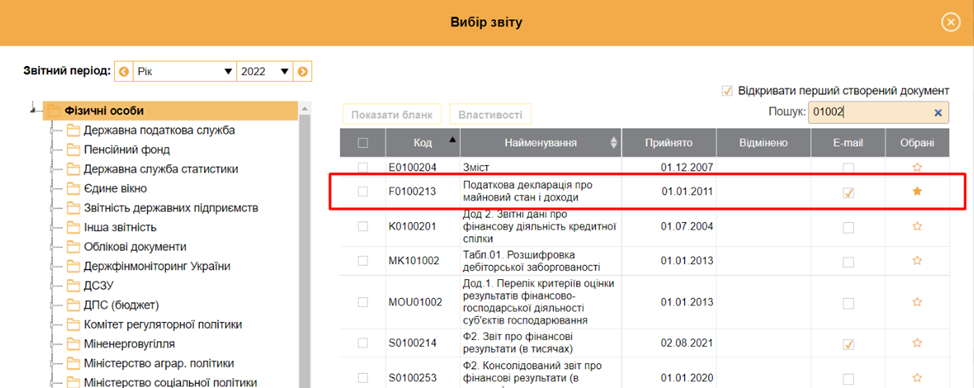

Оберіть необхідний звіт із переліку (рис. 2).

Рис. 2

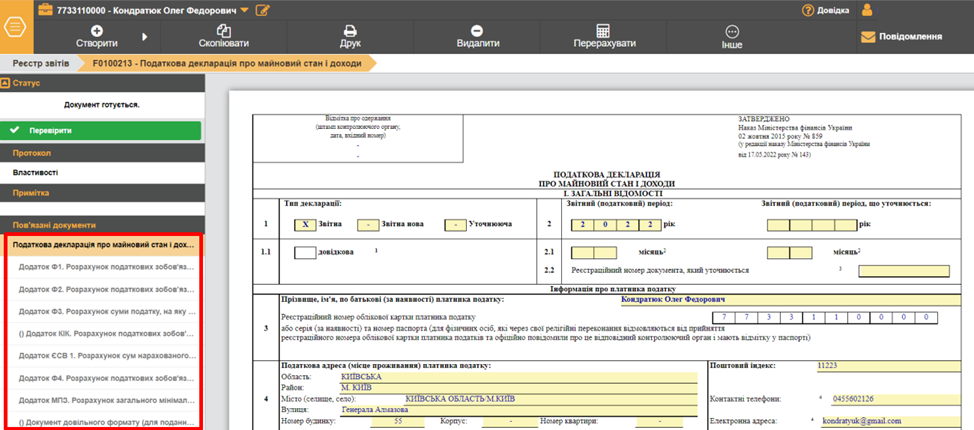

Оновлена Декларація, окрім, основної форми містить ще 9 додатків. Додатки є складовою частиною декларації і без декларації не є дійсними (рис. 3):

- Додаток Ф1 - «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих від операцій з інвестиційними активами»;

- Додаток Ф2 - «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих самозайнятою особою»;

- Додаток Ф3 - «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб у зв’язку з використанням права на податкову знижку»;

- Додаток Ф4 - «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору, оподатковуваних доходів від продажу протягом звітного (податкового) року об’єкта(ів) нерухомого та/або рухомого майна»;

- Додаток ЄСВ 1 - «Розрахунок сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску»;

- Додаток ЄСВ 2 - «Розрахунок сум добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті»;

- Додаток ЄСВ 3 - «Розрахунок збільшення або зменшення сум зобов’язань з єдиного внеску за результатами проведеної документальної перевірки»;

- Додаток КІК - «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору, визначених з частини прибутку контрольованої іноземної компанії»;

- Додаток МПЗ - «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік, що розраховується фізичним особами - підприємцями (крім осіб, що обрали спрощену систему оподаткування) – власниками, орендарями, користувачами, на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь».

Звертаємо увагу! Додатки Ф4 та МПЗ нові у Декларації.

Додаток Ф4 подається платниками податків, які використовують право на зменшення отриманого доходу від продажу об’єкта нерухомості, розташованого на території України, на документально підтверджені витрати на придбання такого об’єкта нерухомості, відповідно до норм п.172.2 ПКУ;

Додаток МПЗ подається ФОП (крім осіб, спрощенців) - власниками, орендарями, користувачами на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у т. ч. щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством. Розрахунок мінімального податкового зобов’язання здійснюється у відповідності до вимог пп. 177.14 – 177.20 та ст. 38-1 ПКУ.

Крім того, у додатку «КІК» платники податків - фізособи за результатами 2022 року зобов'язані визначити частину прибутку контрольованої іноземної компанії відповідно до положень ст. 39-2 ПКУ та п. 170.13 ПКУ та включити її до загального оподатковуваного доходу, що відображається в річній податковій декларації.

Рис. 3

Радимо розпочати заповнення Декларації із заповнення Додатків.

У разі отримання ФОП доходів лише від здійснення своєї підприємницької діяльності заповнюється Додаток Ф2. А у разі отримання інвестиційного доходу заповнюється Додаток Ф1.

Заповнення Додатку Ф2 до Декларації

Зазначимо, що Додаток Ф2 налічує 5 розділів, при цьому, розділи 4-5 заповнюють фізичні особи, які здійснюють незалежну професійну діяльність.

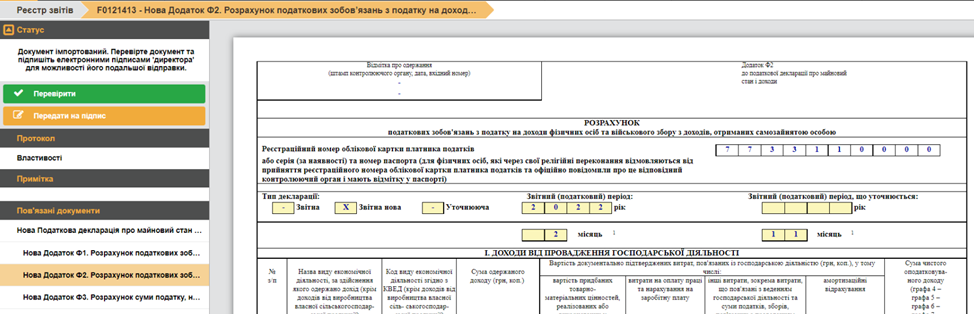

Заповнення Додатку Ф2 розпочинається з заповнення загальних даних (рис. 4).

Рис. 4

Далі переходимо до заповнення розділу І «Доходи від провадження господарської діяльності».

У даному розділі зазначаються вид економічної діяльності, що здійснює ФОП, КВЕД, сума одержаного доходу, вартість документально підтверджених витрат (рис. 5).

Рис. 5

При цьому, сума чистого доходу програмою розраховується автоматично.

У розділі ІІ Додатку Ф2 зазначаємо інформацію щодо нарахування амортизації, яка зазначена в гр. 8 розділу І (рис. 6).

Рис. 6

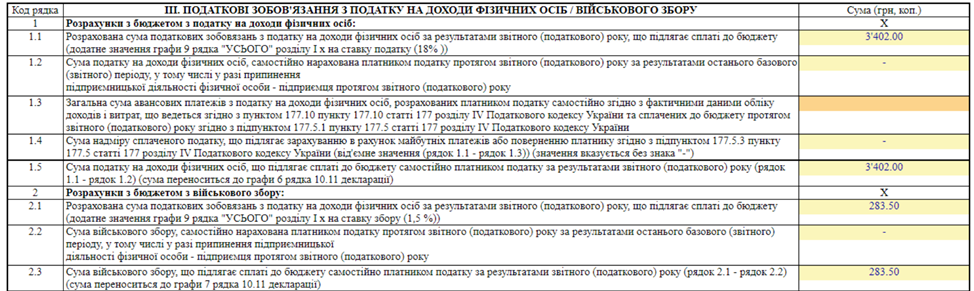

У розділі ІІІ відображаються податкові зобов’язання з ПДФО та військового збору. Програма автоматично розраховує суму ПДФО та військового збору, дані для розрахунку беруться з гр. 9 розділу І (рис. 7).

Важливо! Дана сума підлягає сплаті до бюджету.

Рис. 7

Звертаємо увагу! Обов’язково перевірте гр.1.5 сума ПДФО, що підлягає сплаті до бюджету та гр. 2.3 сума військового збору, що підлягає сплаті до бюджету, оскільки ці суми будуть відображатися в Декларації.

Після того, як у Додатку Ф2 будуть заповнені всі необхідні розділи, обов’язково перевірте звіт, натиснувши ![]() . У разі відсутності помилок (про це можна дізнатися зі статусу документа) можна переходити до заповнення Декларації.

. У разі відсутності помилок (про це можна дізнатися зі статусу документа) можна переходити до заповнення Декларації.

Заповнення Декларації

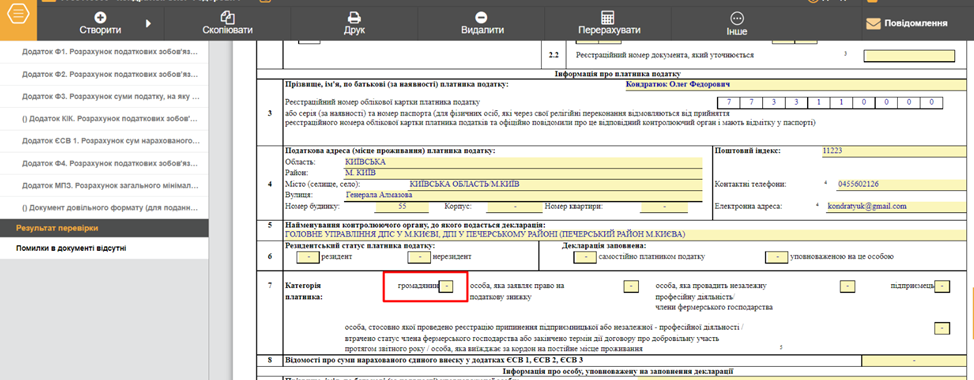

При заповненні Декларації зверніть особливу увагу на заповнення розділу І «Загальні відомості». Обов’язково заповніть тип декларації, період за який вона подається, а також зазначте статус платника податків та особу, яка заповнює Декларацію і категорію платника.

В І розділі «Загальні відомості» у рядку 7 з’явилась категорія «громадянин» (рис. 8).

Рис. 8

Це новація у Декларації, вона обирається громадянином, який не зареєстрований самозайнятою особою у межах підприємницької або незалежної професійної діяльності. Раніше, громадяни подавали Декларацію за окремою формою (ідентифікатор форми - F0100112).

Рядок 8 Декларації заповнюється у разі наявності відомостей про суми нарахованого єдиного внеску (рис. 8.1).

![]()

Рис. 8.1

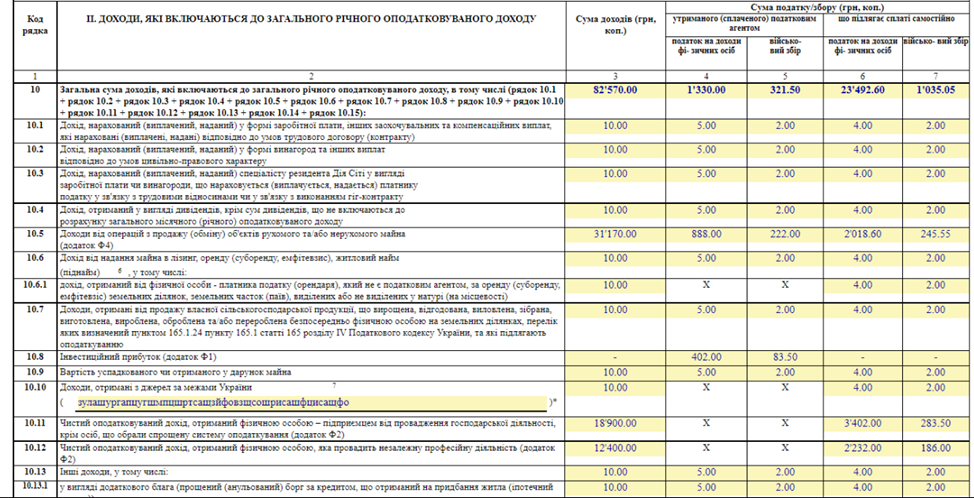

У розділі ІІ Декларації в рядку 10.8 відображаються дані, зазначені в гр.9 розділу І Додатку Ф2, які автоматично при заповненні Додатку Ф2 попадають до Декларації (рис. 9).

Рис. 9

У разі отримання інших доходів, у т. ч. доходів з джерел їх походження з України та іноземних доходів, їх також слід зазначити у Декларації.

Після заповнення інших розділів необхідно перевірити Декларацію.

У разі отримання статусу «Документ заповнений та не містить помилок» потрібно підписати Декларацію КЕП та відправити до контролюючого органу.

В СОТА є можливість при поданні Декларації подати скановану копію документа (ідентифікатор форми F1360102).

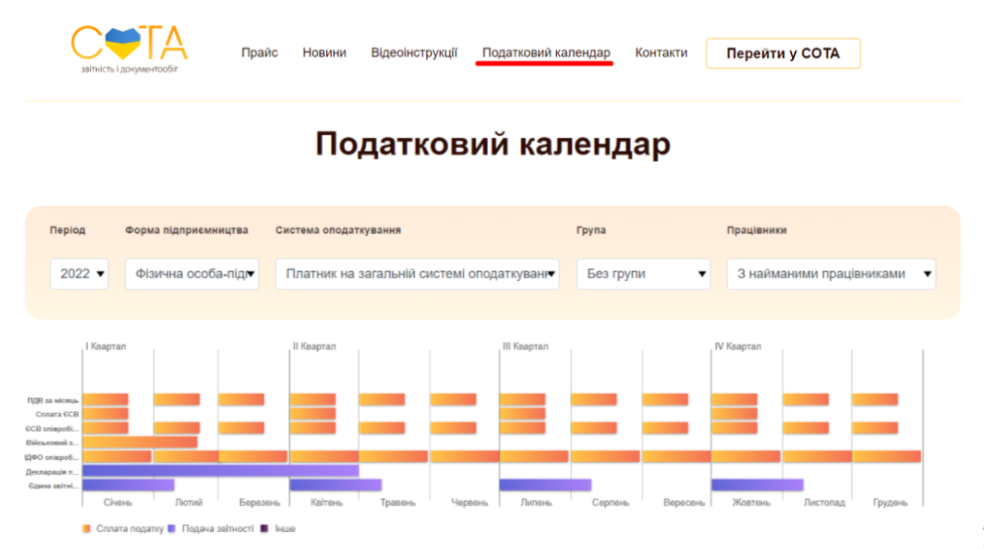

Зазначимо, що сформувати Декларацію також можна за допомогою Податкового календаря у вебсервісі СОТА (рис. 10).

Рис. 10

Нагадаємо, Декларації подаються за звітний (податковий) період, що дорівнює:

- календарному року для платників податку на доходи фізичних осіб - до 01 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ;

- календарному року для платників податку на доходи фізичних осіб – підприємців - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року;

- календарному місяцю - протягом 20 календарних днів, що настають за останнім календарним днем календарного місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності, або, в якому подано заяву про ліквідацію у разі припинення незалежної професійної діяльності, або, в якому подано заяву про зняття з обліку платника єдиного внеску у разі виходу зі складу членів фермерського господарства;

- календарному місяцю - з 01 числа місяця узгодження збільшення або зменшення зобов’язання з ЄСВ за результатами проведеної документальної перевірки або місяця подання декларації для призначення пенсії або місяця подання декларації, в якому закінчився строк дії договору про добровільну участь у системі загальнообов’язкового державного соціального страхування або місяця подання декларації при поданні платниками податку - резидентами, які виїжджають за кордон на постійне місце проживання;

- календарному року для платників ПДФО, які заявляють право на податкову знижку, - до 31 грудня року, наступного за звітним.

Не забудьте, що якщо останній день строку подання декларації припадає на вихідний або святковий день, останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем, крім випадків, передбачених розділом IV ПКУ.

Що стосується строків сплати, то сума податкового зобов’язання, зазначена у Декларації, сплачується протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання Декларації.