Сплачуємо податок на прибуток у СОТА

Хто є платником податку на прибуток?

Платниками податку на прибуток, у розумінні п.133.1 Податкового кодексу України (далі – ПКУ), є суб’єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами та інші, визначені ст. 133 ПКУ.

Отже, до платників податку на прибуток відносяться:

- резиденти, як юридичні, так і фізичні особи;

- нерезиденти – юридичні особи, постійні представництва.

Нагадаємо, Законом України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» від 16.01.2020 р. № 466-IX (далі – Закон № 466) розширено коло платників податків на прибуток.

Об’єкт оподаткування

Об’єктом оподаткування є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку) та інші доходи, визначені п.134.1 ПКУ.

Крім того, Законом № 466 додано нові об’єкти оподаткування податком на прибуток, а саме:

- дохід від азартних ігор з використання гральних автоматів;

- скоригований прибуток контрольованої іноземної компанії (визначається окремо від інших об’єктів оподаткування та по кожній такій компанії, якщо їх декілька). До такого прибутку застосовується базова (основна) ставка 18%. (норма діє з 01.01.2021 р.).

Ставки податку

Ставки податку визначені ст. 136 ПКУ. Розмір їх становить:

- 18% - базова (основна) ставка податку;

- 3% - за договорами загального страхування;

- 0% - за договорами страхування життя.

Крім того, Законом №466 змінено ставки податку на прибуток з доходів нерезидентів та прирівняних до них осіб з джерелом їх походження в Україні - у розмірі – 0%, 4%, 6%, 12%, 15% і 20% (п. 136.3 ПКУ).

При провадженні букмекерської діяльності, діяльності з випуску та проведення лотерей, азартних ігор (у т. ч. казино) одночасно із ставкою податку на прибуток, встановлюється ставка податку на дохід у розмірі:

- 10% від доходу, отриманого від діяльності з випуску та проведення лотерей, азартних ігор з використанням гральних автоматів;

- 18% від доходу, отриманого від букмекерської діяльності, азартних ігор (у т. ч. казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів, зменшеного на суму виплачених виплат гравцю.

Зазначимо, що податок на дохід є частиною податку на прибуток (п. 136.5 ПКУ).

Звітний період

Податковими (звітними) періодами для податку на прибуток підприємств, є календарні: квартал, півріччя, три квартали, рік.

Однак, для деяких категорій платників податку встановлено річний податковий (звітний) період, а саме:

- для новостворених платників податку, які зареєстровані протягом звітного (податкового) року, що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

- виробників сільськогосподарської продукції;

- платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід), за попередній річний звітний (податковий) період, не перевищує 20 млн. грн.

Терміни декларування та сплати податку на прибуток

Податкова декларація з податку на прибуток розраховується наростаючим підсумком. Подавати декларацію платники податків повинні з врахуванням звітного періоду:

- квартальний звітний період - податкові декларації за відповідні звітні (податкові) періоди подаються протягом 40 календарних днів, що настають за останнім днем звітного податкового кварталу.

- подання декларації за річний податковий (звітний) період здійснюється протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Що стосується строків сплати податку на прибуток, то платник податку зобов’язаний самостійно сплачувати суму податкового зобов’язання, зазначену у поданій ними податковій декларації, протягом 10 к. дн., що настають за останнім днем відповідного граничного строку, передбаченого ПКУ, для подання податкової декларації.

Важливо! З 01.12.2020 року набрав чинності наказ Мінфіну від 29.10.2020 року № 649, яким затверджено зміни щодо форми Податкової декларації з податку на прибуток підприємств.

Нову форму Декларації потрібно буде подавати за І квартал 2021 року (для платників податку, у яких звітний період дорівнює кварталу), за 2021 рік (для тих, у кого звітний період – рік), якщо не буде інших роз’яснень контролюючих органів.

Сплата податку на прибуток у СОТА

Для сплати податку на прибуток СОТА пропонує 2 варіанти.

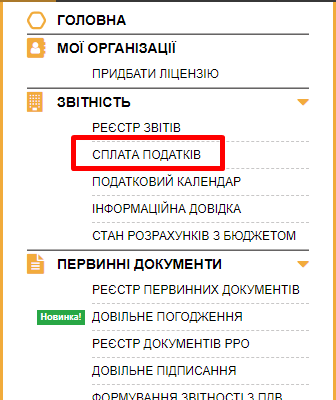

Перший – це скористатись розділом Сплата податків (рис. 1), який знаходиться у модулі Звітність.

Рис. 1

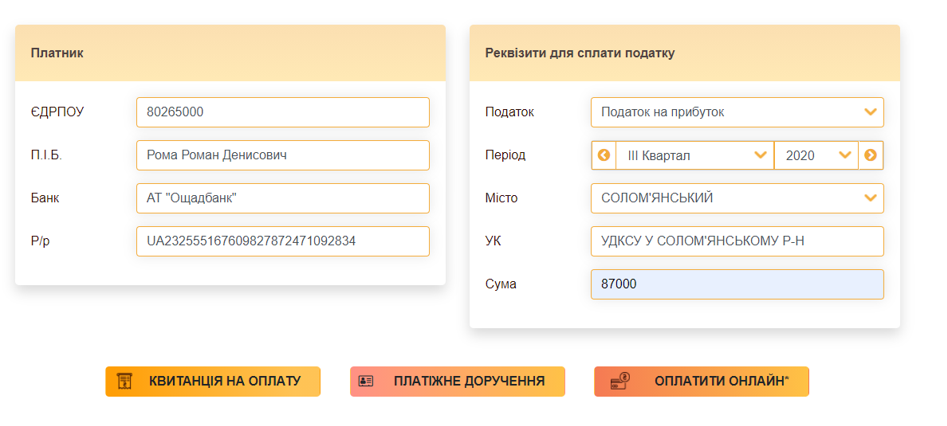

Далі з’явиться вікно з реквізитами для сплати податків (рис. 2)

Рис. 2

При цьому дані платника будуть заповнені автоматично. Вам необхідно буде обрати коректний період сплати податку, місто і зазначити суму податку, що сплачується.

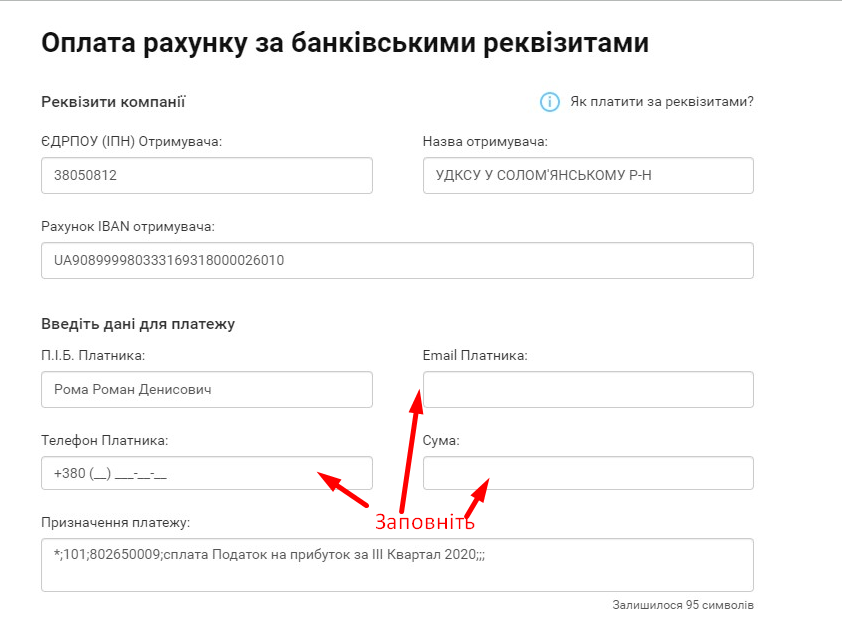

Також Ви можете сформувати Платіжне доручення або Квитанцію на оплату, обравши потрібну вкладку. Або оплатити податок онлайн натиснувши ![]() Після обрання вкладки Оплатити онлайн з’явиться форма для оплати банківською карткою (рис. 3).

Після обрання вкладки Оплатити онлайн з’явиться форма для оплати банківською карткою (рис. 3).

Рис. 3

Для оплати онлайн необхідно внести дані щодо email, суми та номеру телефону. Далі система запропонує заповнити дані карткового рахунку.

Після оплати вебсервіс СОТА проінформує користувача повідомленням, а підтвердження про сплату надійде через вхідну кореспонденцію та буде прикріплено до квитанції, яка знаходиться в модулі Реєстр первинних документів.

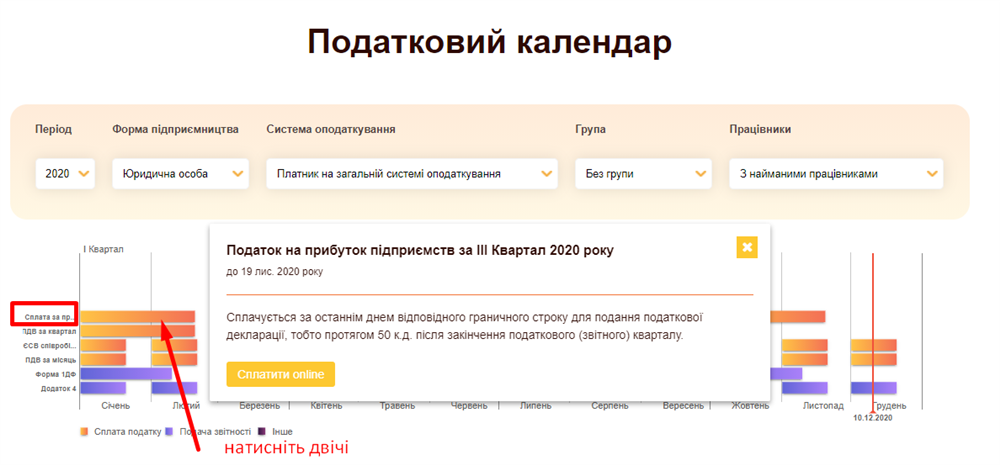

Другий варіант – скористатись Податковим календарем

Для цього необхідно в головному меню обрати Податковий календар. У вікні, що з’явиться обрати потрібний податок та період сплати, натиснувши двічі (рис. 4).

Рис. 4

Далі для оплати натисніть ![]() та перейдіть до розділу Сплата податків, заповнення якого описано вище.

та перейдіть до розділу Сплата податків, заповнення якого описано вище.