Як сплатити ПДВ у СОТА?

Фізичні особи – підприємці на загальній системі оподаткування (далі – ФОП) сплачують податок на додану вартість (далі – ПДВ) на загальних підставах.

Облік та сплата ПДВ регулюється розд. V Податкового кодексу України (далі– ПКУ).

Хто є платником ПДВ серед ФОП-загальносистемників?

Для цілей оподаткування платником ПДВ є ФОП, який за п. п. 180.1 та 180.2 ПКУ:

- проводить або планує провадити господарську діяльність і реєструється платником ПДВ за добровільним рішенням відповідно до ст. 183 ПКУ;

- зареєстрований або підлягає реєстрації платником ПДВ (обов’язкова реєстрація);

- не є платником ПДВ та ввозить товари (крім культурних цінностей) на митну територію України в обсягах, які підлягають оподаткуванню ПДВ, та на яку покладається відповідальність за сплату податків при переміщенні товарів через митний кордон тощо. У такому разі особа платником ПДВ не реєструється;

- у інших випадках, визначених у п. 180.1 ПКУ.

Обов’язкова реєстрація платником ПДВ (ст. 181 ПКУ)

Якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, у т. ч. з використанням локальної або глобальної комп'ютерної мережі, нарахована (сплачена) такому ФОПу протягом останніх 12 календарних місяців, сукупно перевищує 1 млн. грн. (без ПДВ), такий підприємець зобов'язаний зареєструватися як платник ПДВ у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених ст. 183 ПКУ, крім особи, яка є платником єдиного податку першої - третьої групи.

База оподаткування

Базою оподаткування операцій з постачання товарів (послуг) є договірна вартість з урахуванням податків та зборів (крім акцизу на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів, збору на обов’язкове пенсійне страхування на вартість послуг стільникового рухомого зв’язку. ПДВ та акцизу на спирт етиловий, що використовується виробниками для виробництва лікарських засобів (п. 188.1 ПКУ).

При цьому база оподаткування не може бути нижче за ціну придбання.

Ставки ПДВ та звітний період

Відповідно до ст. 193 ПКУ ставка податку встановлюється від бази оподаткування та становить 20%, 0% або 7% (постачання лікарських засобів).

Звітним періодом є один календарний місяць (п. 202.1 ПКУ).

Зверніть увагу! Квартальний звітний період з ПДВ було скасовано Законом України від 16.01.2020 року № 466-ІХ. Останнім звітним періодом для платників податку, які подавали звітність з ПДВ щоквартально, був ІІ-й квартал 2020 року.

Строки сплати ПДВ

ФОП зобов’язаний самостійно сплатити суму податкового зобов’язання з ПДВ, зазначену у поданій ним податковій декларації з ПДВ, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання податкової декларації (п. 57.1 ПКУ)

Сплата ПДВ у вебсервісі СОТА

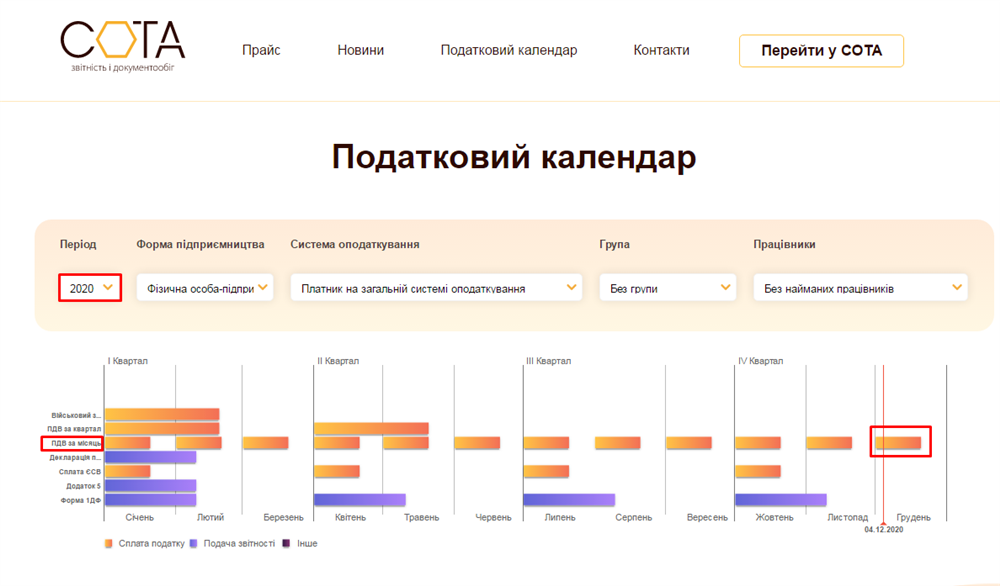

Для сплати ПДВ у вебсервісі СОТА зручно скористатися Податковим календарем, який розміщено у головному меню. Спочатку слід обрати податковий звітний період (Рис. 1).

Рис. 1.

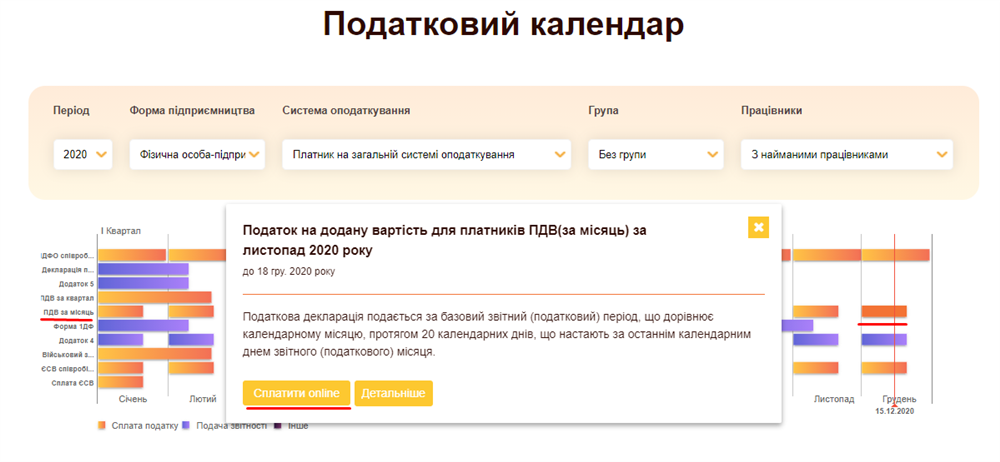

Якщо натиснути лівим кліком миші на обраному звітному періоді, на екрані з’явиться підказка щодо строків сплати ПДВ та буде запропоновано сплатити (Рис. 2).

Рис. 2

Натисніть Сплатити онлайн та перейдіть до розділу Сплата податків.

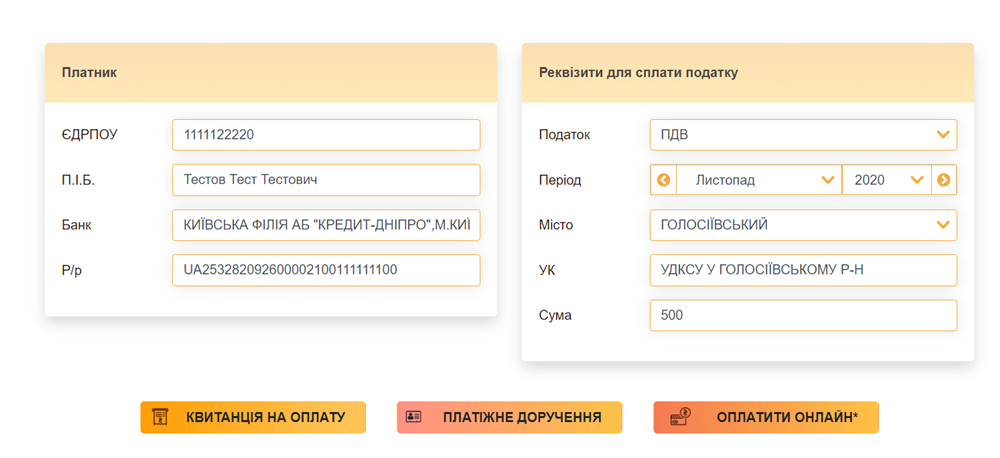

Блок Платник заповнюється автоматично із картки платника. В блоці Реквізити для сплати податку необхідно перевірити обраний період та суму. Також перевірте правильність заповнення блоку Населений пункт (Рис. 3).

Рис. 3

Спосіб оплати

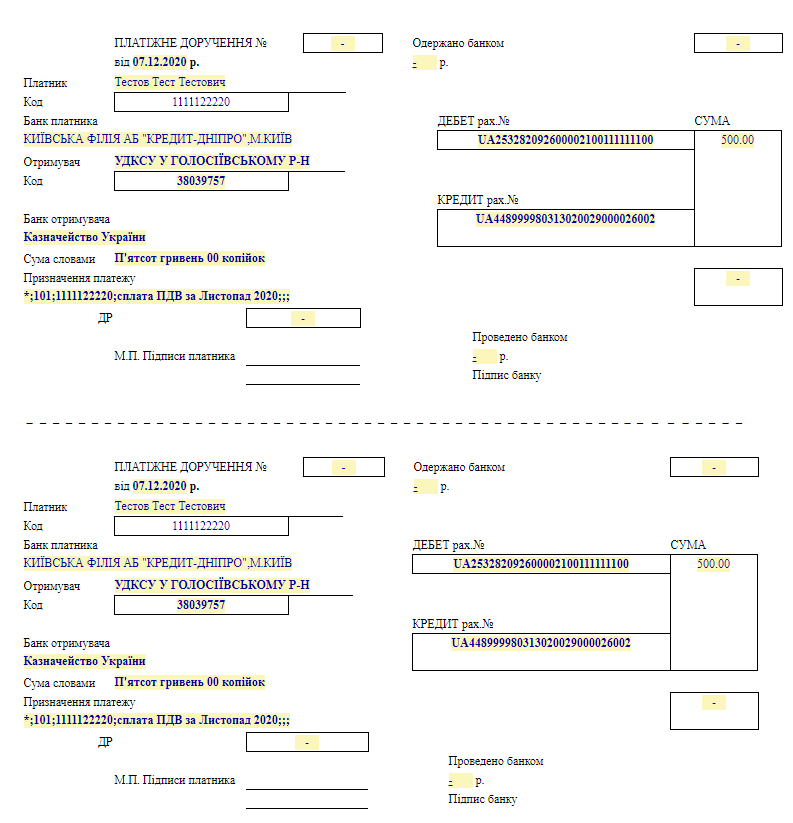

Наступний крок – оберіть спосіб сплати. Можна сформувати квитанцію на сплату чи платіжне доручення, або ж сплатити ПДВ онлайн з використанням банківської картки.

На рис. 4 розглянуто варіант формування платіжного доручення на сплату ПДВ. Аналогічно формується платіжна квитанція.

Рис. 4

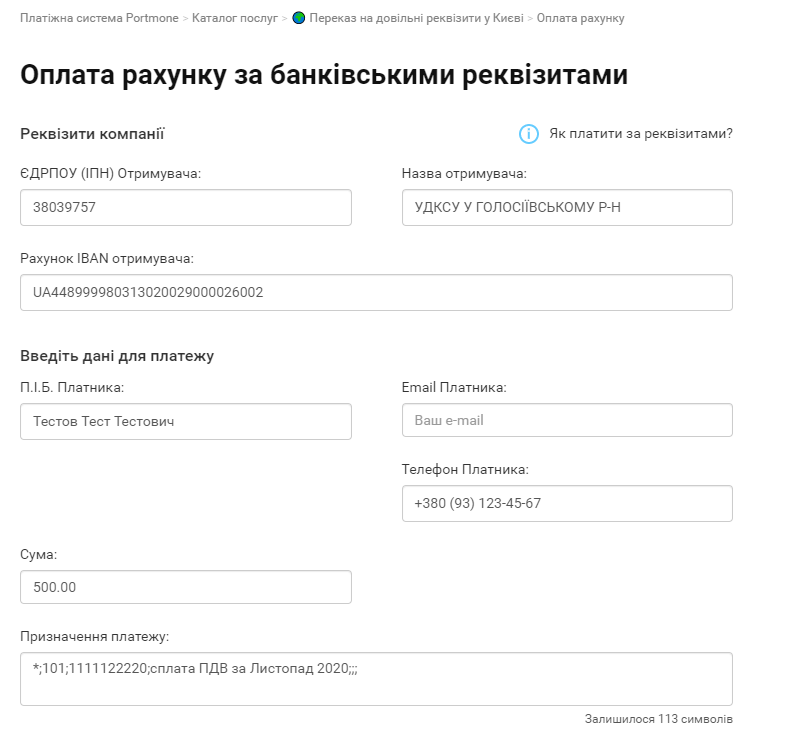

Натискаючи на Оплатити онлайн, введіть дані для платежу: номер телефону, email, суму (Рис. 5).

Рис. 5

У цьому разі вебсервіс СОТА проінформує користувача повідомленням, а підтвердження про сплату надійде через вхідну кореспонденцію та буде прикріплено до квитанції, яка знаходиться в модулі Реєстр первинних документів.