Як сплатити єдиний податок для ФОП

Суб’єкти господарювання, які обрали спрощену систему оподаткування, сплачують єдиний податок (далі – ЄП) у терміни та у розмірах, визначених законодавством. У нашому матеріалі розглянемо, як сплатити єдиний податок у вебсервісі СОТА.

Облік та сплата ЄП регламентується розділом XIV Податкового кодексу України (далі - ПКУ).

Хто є платниками ЄП?

Будь-яка фізична особа-підприємець при здійсненні підприємницької діяльності може самостійно обрати спрощену систему оподаткування та зареєструватись платником єдиного податку. У разі, коли така фізособа-підприємець відповідає законодавчо встановленим критеріям, визначеним ст. 291 ПКУ.

Ставки, суми ЄП та податковий період

|

Група |

1 група |

2 група |

3 група |

4 група |

|

Ставка ЄП (звичайна) |

До 10% від прожиткового мінімуму |

До 20% від мінімальної з/п |

- 3% від доходу для платників ПДВ; - 5% від доходу для неплатників ПДВ |

від 0,19 до 6,33% з 1 га с/г угідь та/або земель водного фонду (залежно від категорії земель) |

|

Максимальна сума ЄП за місяць у 2020 р. |

210,20 грн. = 2102 грн. х 10% |

944,60 грн. = 4723 грн. х 20% |

|

- |

|

Ставка ЄП підвищена (при порушеннях) |

15% доходу, отриманого при порушеннях |

15% доходу, отриманого при порушеннях |

15% доходу, отриманого при порушеннях |

|

|

Податковий період |

рік |

рік |

квартал |

рік |

Фіксовані ставки єдиного податку встановлюються сільськими, селищними, міськими радами або радами об’єднаних територіальних громад для ФОПів, які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць (п. 293.2 ПКУ).

До відома! Якщо платник ЄП 1 і 2 груп здійснює декілька видів господарської діяльності, застосовується максимальний розмір ставки ЄП, встановлений для таких видів господарської діяльності (п. 293. 6 ПКУ).

Нагадаємо, що на 01.01.2020 р. встановлено прожитковий мінімум для працездатних осіб у розмірі 2102 грн., мінімальна з/п – 4723 грн.

Строки сплати ЄП

ФОП 1-2 групи сплачують ЄП щомісячно, авансовим платежем не пізніше 20 числа (включно) поточного місяця.

ФОП 3 групи здійснюють сплату ЄП щоквартально, протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал.

Крім того, такі платники ЄП можуть здійснити сплату ЄП авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року (абз. 2 пп. 295.1 ПКУ).

У разі коли останнній день сплати припадає на вихідний день або святковий день, строк сплати переноситься на операційний (банківський) день, що настає за вихідним або святковим днем (останній абз. п. 57.1 ПКУ).

ФОП 4 групи сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах (п. 295.9.2 ПКУ):

- у I кварталі – 10%;

- у II кварталі – 10%;

- у III кварталі – 50%;

- у IV кварталі – 30%.

Сплата ЄП у вебсервісі СОТА

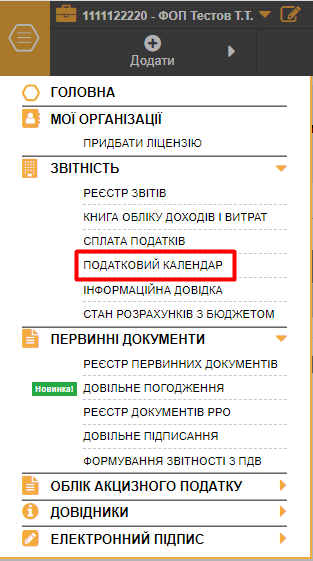

Для сплати ЄП можна скористатися податковим календарем, який розміщено у головному меню вебсервісу СОТА (Рис. 1).

Рис. 1

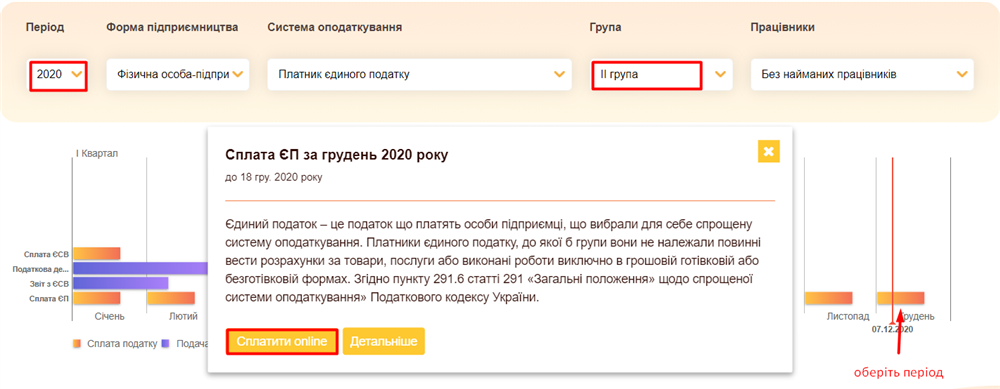

У податковому календарі слід вибрати необхідний період, за який сплачується ЄП, та натиснути двічі лівою кнопкою мишки на відповідному періоді. Після цього на екрані з’явиться підказка, де буде запропоновано сплатити податок онлайн (Рис. 2).

Рис. 2

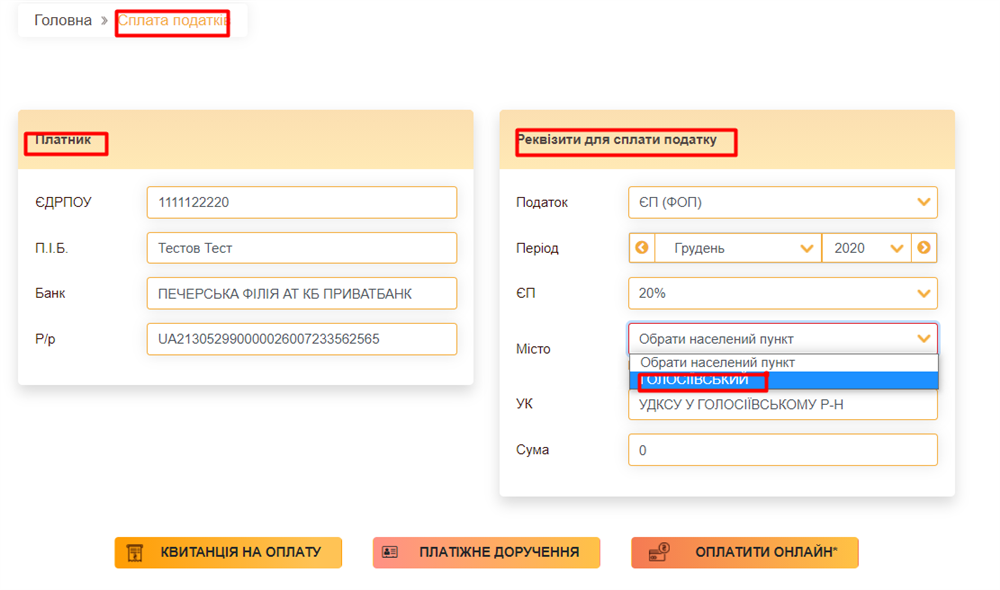

Натиснувши «Сплатити онлайн» користувач переходить до розділу Сплата податків.

Блок Платник заповнюється автоматично із картки платника (Рис. 3).

Рис. 3

В блоці Реквізити для сплати податку необхідно перевірити обраний період, ставку ЕП та суму. Також перевірте правильність заповнення блоку Населений пункт (Рис. 4).

Рис. 4

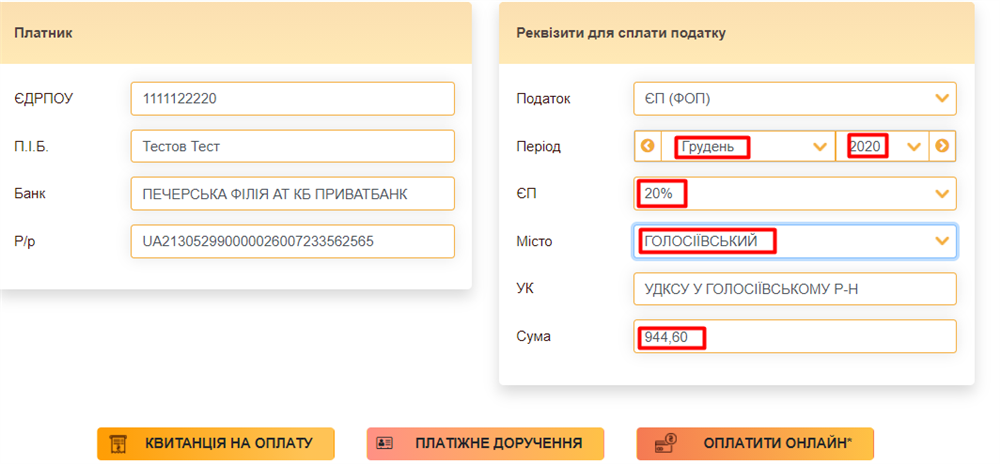

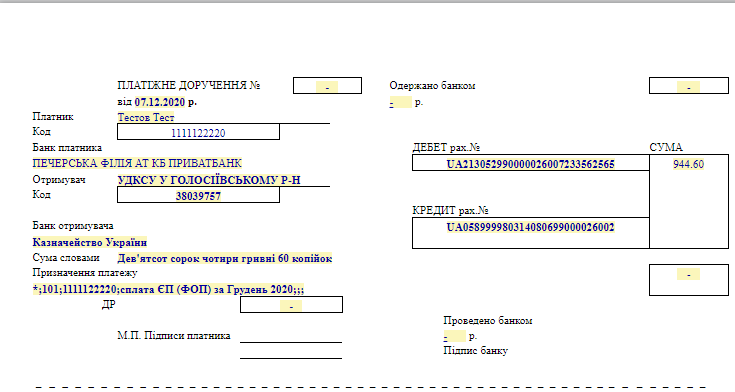

Далі оберіть спосіб оплати: заповніть квитанцію або платіжне доручення (рис. 5).

А також скористайтесь сервісом ![]() , що значно скоротить ваш час на оплату.

, що значно скоротить ваш час на оплату.

При сплаті онлайн, вебсервіс СОТА проінформує користувача повідомленням, а підтвердження про сплату надійде через вхідну кореспонденцію та буде прикріплено до квитанції, яка знаходиться в модулі Реєстр первинних документів.

Cплатити податок можна і через розділ Сплата податків головного меню (рис. 1), увійшовши до нього і зробивши кроки, відповідні рис. 3–5.

Штрафні санкції за несплату ЄП

Зауважимо, що платники єдиного податку несуть відповідальність відповідно до п. 300.1 ПКУ за правильність обчислення, своєчасність та повноту сплати сум єдиного податку, а також за своєчасність подання податкових декларацій.

Так, до ФОП-єдинників 1-2 групи за несплату (неперерахування) або сплату (перерахування) не в повному обсязі ЄП, авансових внесків ЄП застосовуються штрафні фінансові санкції у розмірі 50% ставки ЄП, обраної платником єдиного податку (п. 122.1 ПКУ).

До ФОП – єдинників 3 групи штрафні санкції застосовуються (п. 126.1 ПКУ):

- при затримці до 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, у розмірі 10 % погашеної суми податкового боргу;

- при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, у розмірі 20 % погашеної суми податкового боргу.

Крім того, необхідно буде сплатити ще й пеню.

Податкові канікули

ФОП-єдинники 1-2 групи можуть скористатись податковими канікулами. У разі коли ФОП працюють без найманих працівників, вони на час відпустки та/або хвороби можуть звільнятися від сплати ЄП на один календарний місяць (п. 295. 5 ПКУ). Для цього ФОП-єдиннику необхідно вчасно подати заяву до контролюючого органу.

Зауважимо, що у разі коли ФОП-єдинник їде у відпустку менше ніж на 1 календарний місяць або більше (наприклад, на 15 днів або на 45 днів), то підстави для звільнення від сплати ЄП відсутні.