Як юрособі сплатити ПДВ у СОТА?

Оподаткування та сплата ПДВ регулюється розд. V Податкового кодексу України (далі– ПКУ).

Хто є платником ПДВ?

Для цілей оподаткування платником ПДВ є особи, визначені у п. п. 180.1 та 180.2 ПКУ. Так, платником ПДВ є:

1) будь-яка особа, що провадить або планує провадити господарську діяльність і реєструється за своїм добровільним рішенням як платник ПДВ;

2) будь-яка особа, що зареєстрована або підлягає реєстрації як платник ПДВ (обов’язкова реєстрація);

3) особа, яка не є платником ПДВ та ввозить товари (крім культурних цінностей) на митну територію України в обсягах, які підлягають оподаткуванню ПДВ, та на яку покладається відповідальність за сплату податків при переміщенні товарів через митний кордон тощо. У такому разі особа платником ПДВ не реєструється;

4) особа, що веде облік результатів діяльності за договором про спільну діяльність без утворення юрособи;

5) особа - управитель майна, яка веде окремий податковий облік з ПДВ щодо господарських операцій, пов'язаних з використанням майна, що отримане в управління за договорами управління майном;

6) особа, що проводить операції з постачання конфіскованого майна, знахідок, скарбів, майна, визнаного безхазяйним, майна, за яким не звернувся власник до кінця строку зберігання, та майна, що за правом успадкування чи на інших законних підставах переходить у власність держави;

7) особа, що уповноважена вносити ПДВ з об'єктів оподаткування, що виникають внаслідок поставки послуг підприємствами залізничного транспорту з їх основної діяльності, що перебувають у підпорядкуванні платника податку;

8) особа - інвестор (оператор), який веде окремий податковий облік, пов'язаний з виконанням угоди про розподіл продукції.

Крім того, особою, відповідальною за нарахування та сплату ПДВ до бюджету у разі постачання послуг нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими як платники податку, якщо місце постачання послуг розташоване на митній території України, є отримувач послуг (п. 180.2 ПКУ).

Особою, відповідальною за сплату до бюджету ПДВ, нарахованого при ввезенні товарів на митну територію України у міжнародних поштових та експрес-відправленнях, є оператор поштового зв’язку, експрес-перевізник, якщо митне оформлення товарів здійснюється таким оператором поштового зв’язку, експрес-перевізником (п. 180.2-1 ПКУ).

Обов’язкова реєстрація платником ПДВ (ст. 181 ПКУ)

Якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, у т. ч. з використанням локальної або глобальної комп'ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 млн. грн. (без ПДВ), така особа зобов'язана зареєструватися як платник ПДВ у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених ст. 183 ПКУ, крім особи, яка є платником єдиного податку першої - третьої групи.

Застосування спрощеної системи оподаткування регламентовано главою 1 розд. XIV ПКУ. Статтею 297 ПКУ, зокрема передбачено, що платники єдиного податку звільняються від обов’язку нарахування, сплати та подання податкової звітності з ПДВ з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім ПДВ, що сплачується фізособами та юрособами, які обрали ставку єдиного податку, визначену п.п. 1 п. 293.3 ПКУ (3% доходу), а також що сплачується платниками єдиного податку четвертої групи.

Отже, платниками ПДВ можуть бути фізичні та юридичні особи-платники єдиного податку 3 групи, які обрали ставку єдиного податку у розмірі 3 % доходу, а також сільськогосподарські товаровиробники-платники єдиного податку 4 групи.

База оподаткування

Базою оподаткування операцій з постачання товарів (послуг) є договірна вартість з урахуванням податків та зборів (крім акцизу на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів, збору на обов’язкове пенсійне страхування на вартість послуг стільникового рухомого зв’язку. ПДВ та акцизу на спирт етиловий, що використовується виробниками для виробництва лікарських засобів (п. 188.1 ПКУ).

При цьому база оподаткування не може бути нижче за ціну придбання.

Ставки ПДВ та звітний період

Відповідно до ст. 193 ПКУ ставка податку встановлюється від бази оподаткування та становить 20%, 0% або 7% (постачання лікарських засобів).

Звітним періодом є один календарний місяць (п. 202.1 ПКУ).

Зверніть увагу! Квартальний звітний період з ПДВ було скасовано Законом України від 16.01.2020 року № 466-ІХ. Останнім звітним періодом для платників податку, які подавали звітність з ПДВ щоквартально, був ІІ-й квартал 2020 року.

Строки сплати ПДВ

Платник податку зобов’язаний самостійно сплатити суму податкового зобов’язання з ПДВ, зазначену у поданій ним податковій декларації з ПДВ, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання податкової декларації (п. 57.1 ПКУ).

Сплата ПДВ у вебсервісі СОТА

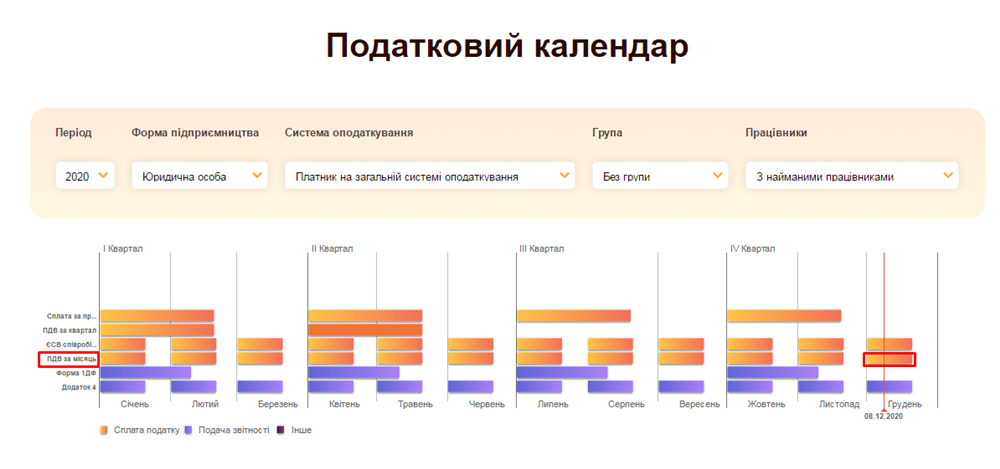

Для сплати ПДВ у вебсервісі СОТА зручно скористатися Податковим календарем, який розміщено у головному меню. Спочатку слід обрати податковий звітний період (Рис. 1).

Рис. 1.

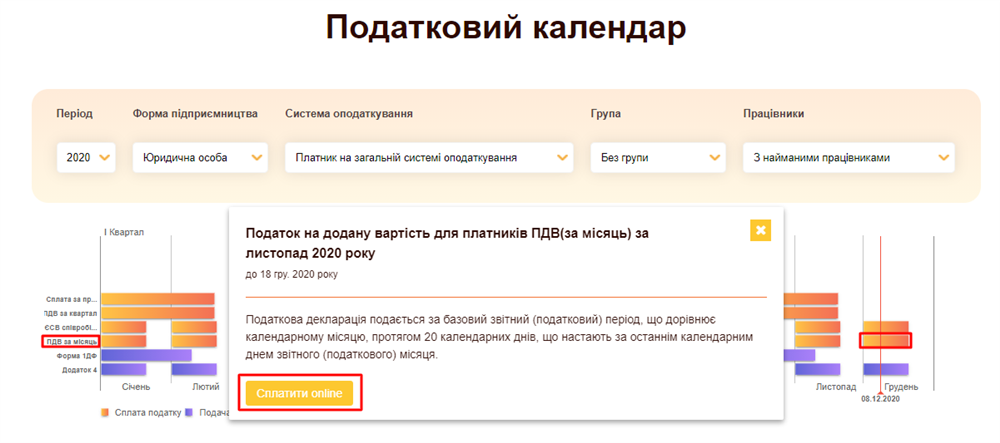

Якщо двічі натиснути лівим кліком миші на обраному звітному періоді, на екрані з’явиться підказка щодо строків сплати ПДВ та буде запропоновано сформувати рахунок (Рис. 2).

Рис. 2

Натисніть Сплатити online та перейдіть до розділу Сплата податків.

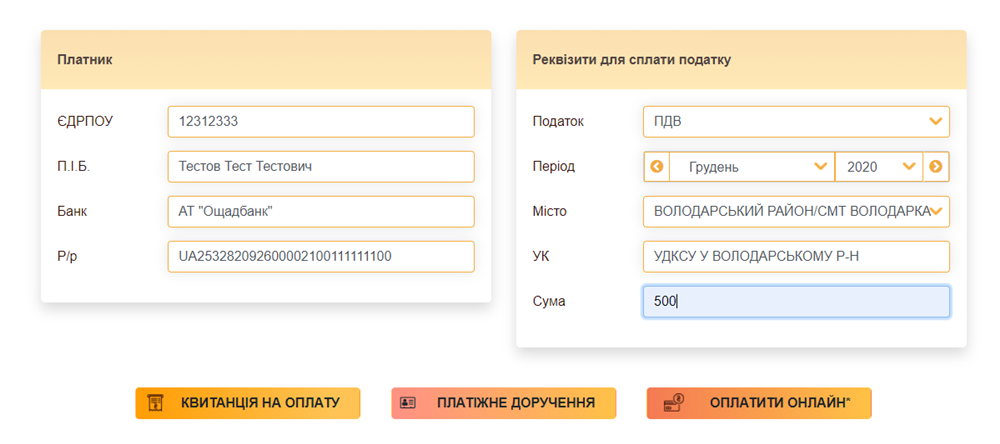

Блок Платник заповнюється автоматично із картки платника. В блоці Реквізити для сплати податку необхідно перевірити обраний період та суму. Також перевірте правильність заповнення населеного пункту (Рис. 3).

Рис. 3

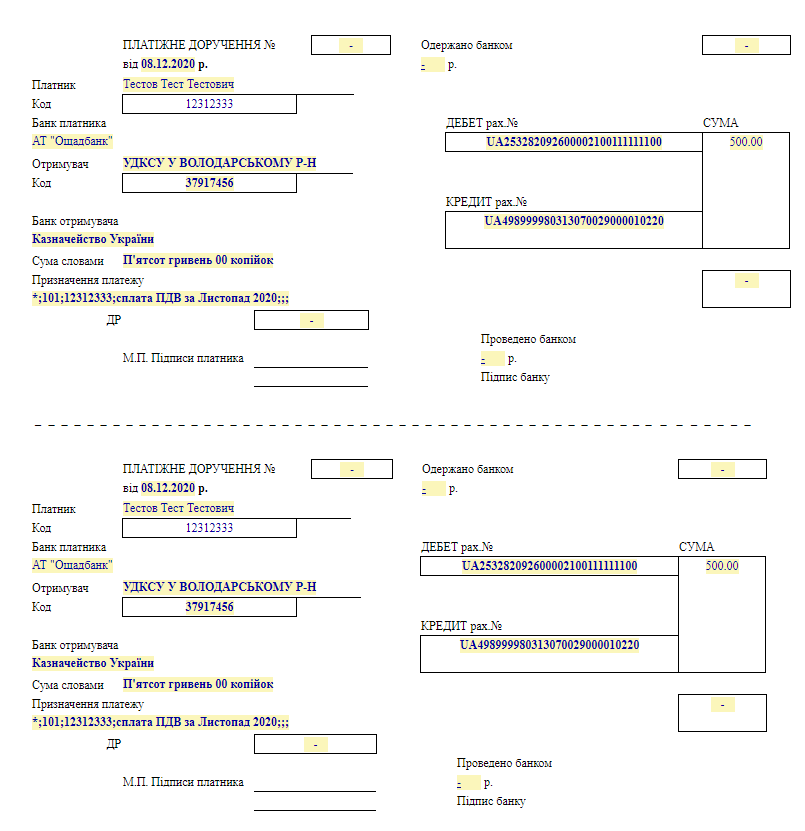

Спосіб оплати

Наступний крок – оберіть спосіб сплати. Можна сформувати квитанцію на сплату чи платіжне доручення, або ж сплатити ПДВ онлайн з використанням банківської картки.

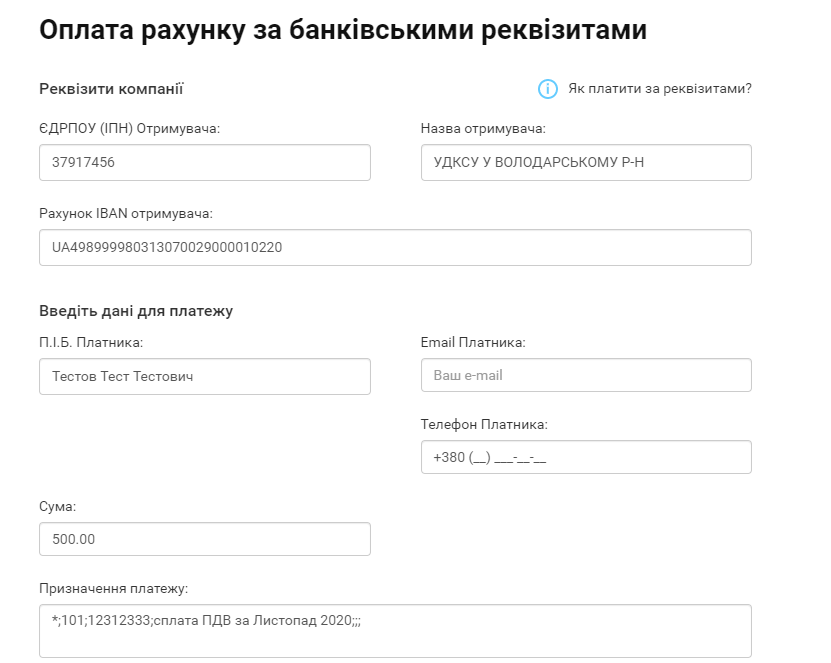

На рис. 4 розглянуто варіант формування платіжного доручення на сплату ПДВ. Аналогічно формується платіжна квитанція.

Рис. 4

Натискаючи на Оплатити онлайн, введіть дані для платежу: номер телефону, email, суму (Рис. 5).

Рис. 5

У цьому разі вебсервіс СОТА проінформує користувача повідомленням, а підтвердження про сплату надійде через вхідну кореспонденцію та буде прикріплено до квитанції, яка знаходиться в модулі Реєстр первинних документів.

Аналогічно здійснюється сплата ПДВ і платниками єдиного податку 3-4 групи.