Звіт з ЄСВ для ФОП (додаток 5)

Фізичні особи - підприємці, у тому числі ті, які обрали спрощену систему оподаткування (платники єдиного податку), зобов’язані подавати за себе Звіт з ЄСВ за формою, затвердженою згідно з додатком 5 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування (далі – Порядок).

Додаток 5 Звіту з ЄСВ подається незалежно від того, чи ведеться підприємницька діяльність, крім підприємців, які звільнені від сплати за себе ЄСВ (пенсіонери, особи з інвалідністю).

Звіт можна подати до органів ДФС засобами електронного зв’язку в електронній формі.

Увага! З 1 січня 2021 року змінено порядок подання звітності з ЄСВ. Зокрема, передбачено подання звітності з ЄСВ у складі звітності з податку на доходи фізичних осіб (єдиного податку). Отже, ФОП подають Звіт з ЄСВ (додаток 5) за 2020 рік востаннє. Далі, Звіт з ЄСВ буде скасовано. ФОП потрібно буде подавати нову звітність – про особливості звітування з ЄСВ читайте у нашому матеріалі.

Граничні строки подання Звіту

Додаток 5 ФОП на загальній системі та ФОП – платники єдиного податку подають один раз на рік до 10 лютого року, що настає за звітним календарний роком.

Увага! З 01.02.2021 року Звіт з ЄСВ подається за оновленою формою, затвердженою наказом Міністерства фінансів України від 05.11.2020 № 670.

Як подати Звіт

Нагадаємо нашим користувачам, що у веб-сервісі СОТА реалізована форма Додатку 5 Звіту з ЄСВ для ФОП, у тому числі на спрощеній системі, – ідентифікатор F3000513.

Форма та порядок подання для ФОП на загальній системі та ФОП – платників єдиного податку ідентичні.

Додаток 5 Звіту з ЄСВ включає:

- Таблицю 1. Нарахування єдиного внеску на загальнообов’язкове соціальне страхування.

- Таблицю 2. Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства.

Що потрібно зробити до початку формування звіту

До початку формування Додатка 5 потрібно заповнити картку установи. Повинні бути заповнені всі поля, які використовуються при формуванні цього звіту. Дані потрібно встановити лише один раз, і надалі вони будуть автоматично підтягуватися у відповідні таблиці звіту.

Створення Додатка 5

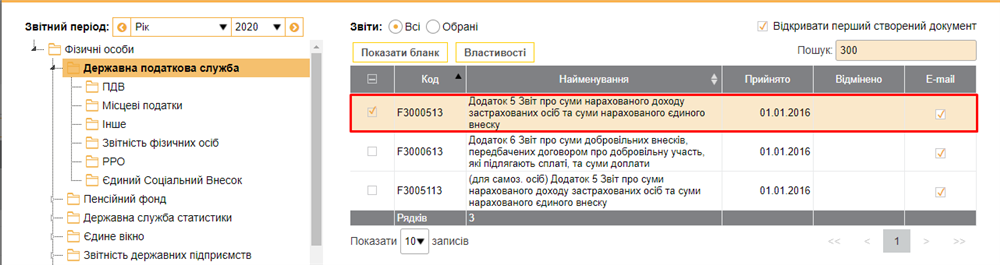

Крок 1. В Реєстрі звітів оберіть період формування звіту та створіть звіт F3000513 (Рис. 1).

Рис. 1

Увага! Також можна створити звіт за допомогою Податкового календаря, натиснувши кнопку Сформувати документ.

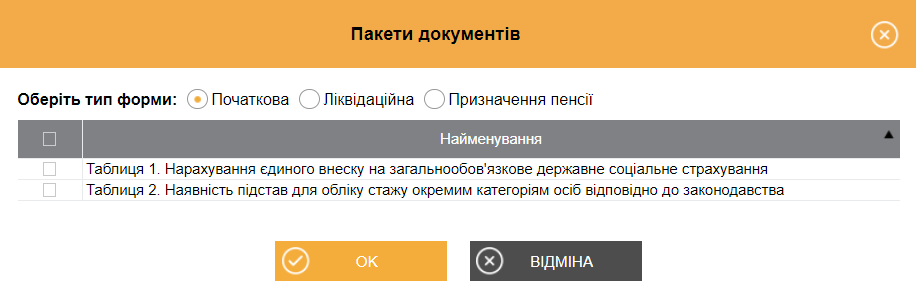

Крок 2. Відкриється вікно вибору типу форми та таблиці.

Крок 3. Оберіть тип форми «Початкова» (Рис. 2).

Рис. 2

Зауважимо, що у реквізит Тип звіту позначка "Х" вноситься в клітинку відповідного варіанту:

- «початкова» – якщо звіт подається за звітний період;

- «ліквідаційна» – у разі державної реєстрації припинення підприємницької діяльності ФОП зобов’язані подати самі за себе Звіт із зазначенням типу форми "ліквідаційна", де останнім звітним періодом є період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності (п. 9 розд. ІІІ Порядку);

- «призначення пенсії» – протягом року в разі призначення пенсії подається Звіт з позначкою «призначення пенсії» за період до дати формування заяви на призначення пенсії, при цьому тип форми «початкова» не зазначається. (п. 10 розд. ІV Порядку).

Крок 4. Оберіть потрібну таблицю (і) та натисніть на кнопку Створити.

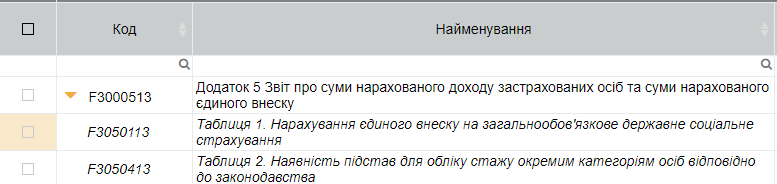

У пакетному звіті Додаток 5 представлені всі пов’язані з ним документи (Рис. 3).

Рис. 3

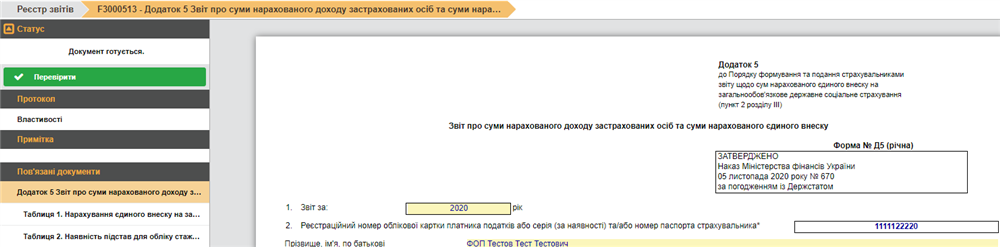

В режимі відкритого документа пов’язані із ним звіти будуть відображаться на боковій панелі (Рис. 4).

Рис. 4

Увага! Якщо Ви помилково відкрили звіт, який не повинні подавати або у поточному періоді звіт не заповнюється через відсутність даних, його потрібно видалити. Для видалення помилкового звіту необхідно виділити його (![]() ) та натиснути на кнопку Видалити на панелі інструментів.

) та натиснути на кнопку Видалити на панелі інструментів.

Крок 5. Перевірте всі створені звіти.

Тепер більш докладно зупинемось на особливостях заповнення Додатку 5 Звіту з ЄСВ.

Особливості заповнення Таблиці 1 Додатка 5

При створенні Додатка 5 спочатку заповнюємо Таблицю 1 Додатка 5.

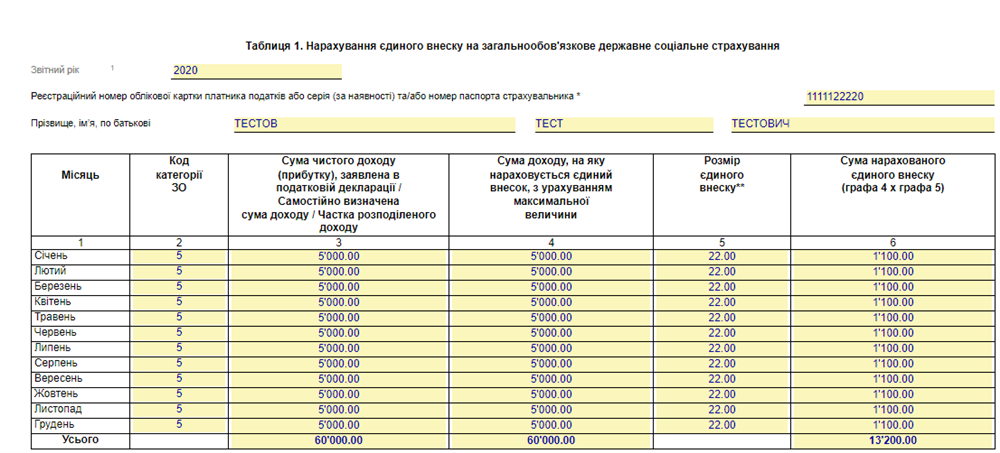

Реквізити «Звіт за рік», «Податковий номер або серія та номер паспорта страхувальника» та П.І.Б. Таблиці 1 заповнюються автоматично.

У графі 1 «Місяць» заповнені місяці звітного року.

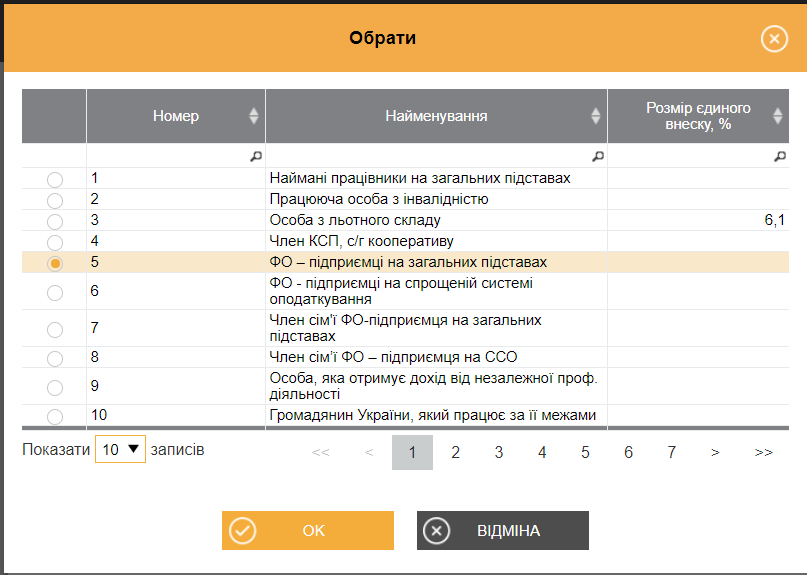

У графі 2 «Код категорії ЗО» код категорії обирається з Довідника, підключеного до відповідної графи (див. Рис. 5)

Рис. 5

У графі 3 «Сума чистого доходу (прибутку), заявлена в податковій декларації / Самостійно визначена сума доходу / Частка розподіленого доходу» відображається сума чистого доходу (прибутку), заявлена в податковій декларації про майновий стан і доходи в розрізі місяців звітного періоду (року).

У графі 4 «Сума доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини бази нарахування єдиного внеску» зазначається дохід, відображений у графі 3, з урахуванням максимальної величини бази нарахування ЄСВ у розрізі кількості місяців звітного року.

Увага! Сума повинна бути не менше мінімального страхового внеску ЄСВ, встановленого з 1 січня звітного року.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці менша за максимальну величину бази нарахування ЄСВ, вона переноситься з графи 3 до графи 4 без змін.

Якщо сума доходу, на яку нараховується ЄСВ, у відповідному місяці більше максимальної величини бази нарахування ЄСВ, то у графі 4 зазначається максимальний розмір бази нарахування ЄСВ у відповідному місяці.

У графі 5 «Розмір єдиного внеску» відображається розмір єдиного внеску: 22 % (Рис.6)

Рис. 6

У графі 6 «Сума нарахованого єдиного внеску (гр. 4 х гр. 5)» відображається сума нарахованого ЄСВ у розрізі кількості місяців звітного року (Рис. 7).

Рис.7

Особливості заповнення Таблиці 2 Додатка 5

Увага! Якщо у підприємця - страхувальника відсутні робочі місця, робота на яких зараховується до спеціального стажу, таблиця 2 Додатка 5 Звіту з ЄСВ не формується і не подається до органу ДФС.

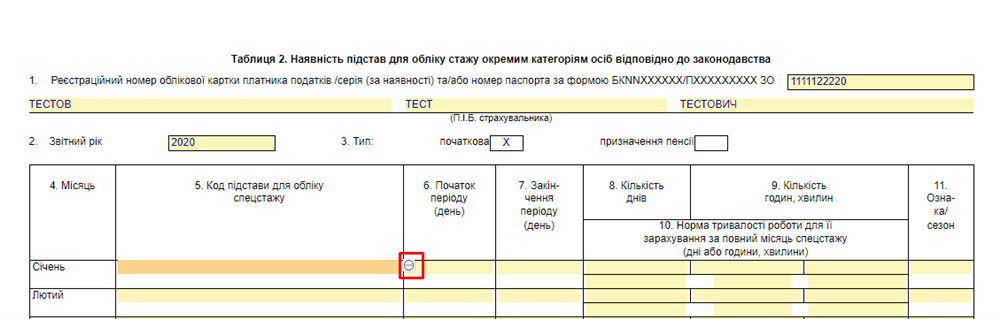

Реквизити 1 – 3 заповнюються автоматично.

Реквізит 4. Місяць містить заповнені місяці звітного року.

Реквізит 5. Код підстави для обліку спецстажу: код підстави для обліку стажу окремим категоріям осіб обирається із відповідного Довідника (Рис. 8)

Рис. 8

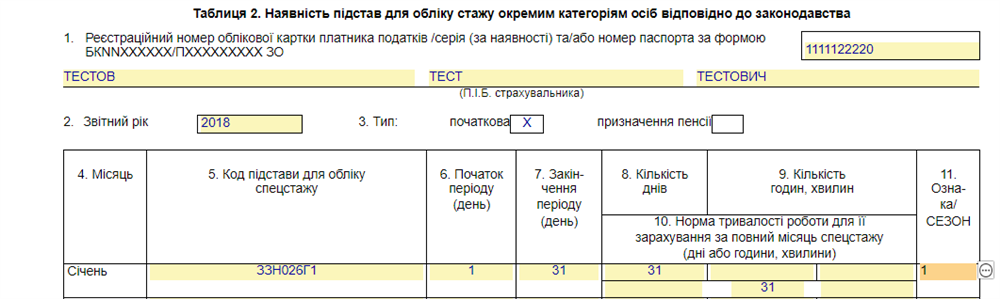

Реквізит 6. Початок періоду (день): зазначається 01 число січня місяця у форматі «1», якщо застрахована особа працювала за особливих умов у попередніх звітних періодах, або дата початку терміну дії висновку атестаційної комісії щодо особливих умов праці. Якщо застрахована особа розпочала роботу за особливих умов у звітному періоді, то зазначається день та місяць початку такої роботи.

Реквізит 7. Кінець періоду (день): зазначається останнє число року у форматі «31», якщо застрахована особа працювала за особливих умов протягом звітного періоду або день припинення діяльності чи закінчення терміну дії висновку атестаційної комісії щодо особливих умов праці.

Реквізити 8, 9. Заповнюється варіант необхідної одиниці виміру та фактична тривалість спеціального стажу за кодом підстави: заповнюється один із можливих показників фактичної тривалості стажу для конкретної підстави за умовами праці, тобто: кількість днів, або годин і хвилин в залежності від діючого обліку праці у страхувальника в звітному році для конкретної застрахованої особи, які відпрацьовано в умовах праці, що надають підстави для зарахування спеціального стажу.

Реквізит 10. Норма тривалості роботи для її зарахування за повний місяць спецстажу (дні або години, хвилини): зазначається норма тривалості стажу для конкретної підстави за умовами праці в залежності від обраного варіанту необхідної одиниці виміру в реквізиті 8, 9 тобто: кількість днів, або годин і хвилин в залежності від діючого обліку праці у страхувальника в звітному році для конкретної застрахованої особи, що дає право на зарахування спеціального стажу в звітному періоді за повний календарний місяць (Рис. 9).

Рис. 9

Реквізит 11. Ознака (СЕЗОН): у відповідному рядку вказується один з кодів ознаки «сезон» залежно від прийнятої схеми та результатів обліку на виробництві з сезонним характером праці:

- код 1 – повністю в межах місяця;

- код 2 – якщо робота в звітному місяці не завершена;

- код 3 – якщо робота була завершена в звітному місяці.

У програмі цей код обирається із Довідника (Рис. 10)

Рис. 10

Після формування кожної таблиці перевірити звіт (кнопка Перевірити документ на панелі інструментів або пункт меню Правка > Перевірити документ). Усі дані зберігаються автоматично, що досить зручно.

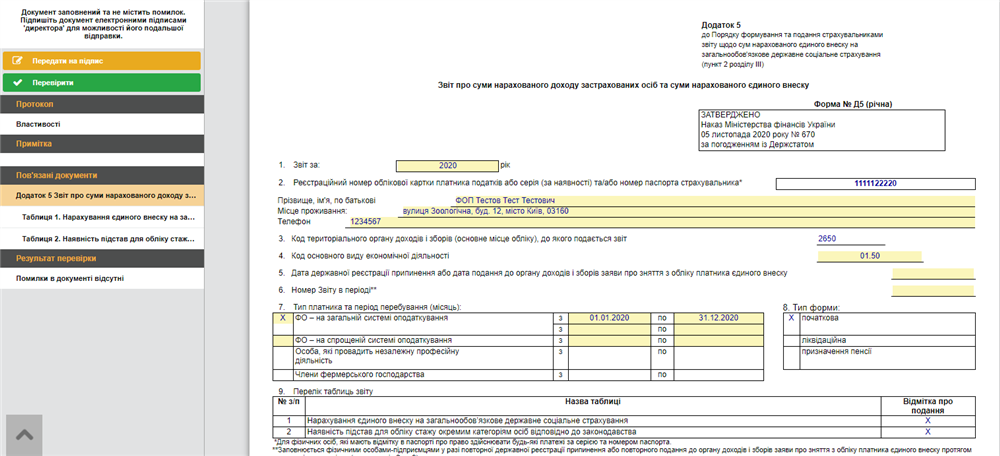

Формування Додатка 5 Звіту з ЄСВ

Після створення всіх таблиць звіту потрібно відкрити основний звіт. Звіт заповнюється автоматично після створення відповідних звітів. Він містить перелік таблиць, які були заповнені (Рис. 11).

Рис. 11

Звіт потрібно відкрити, перевірити (кнопка Перевірити на панелі Статус) та оновити поля (кнопка Оновити поля на панелі інструментів).

Після цього Додаток 5 Звіту з ЄСВ потрібно підписати та відправити до контролюючого органу.

Також читайте приклади заповнення Звіту з ЄСВ (додаток 5) для ФОП, які надала ДФС у Черкаській області.