Звіт з ЄСВ для роботодавців

Хто, у які терміни подає Звіт та за якою формою?

Додаток 4 Звіту з ЄСВ подають усі роботодавці, зокрема, ФОП на спрощеній (2 та 3 група платників єдиного податку) та загальній системі оподаткування.

Форма подання Звіту для усіх роботодавців однакова – додаток 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435 (далі – Порядок).

Зверніть увагу! З 01.01.2021 р. порядок подання звітності з ЄСВ змінено. Зокрема, передбачено подання звітності з ЄСВ у складі звітності з податку на доходи фізичних осіб (єдиного податку). Отже, ФОП-роботодавці подали Звіт з ЄСВ (додаток 4) за грудень 2020 року востаннє (до 20.01.2021 р.) ФОП потрібно буде подавати нову звітність – про особливості звітування з ЄСВ читайте у нашому матеріалі. Далі, Звіт з ЄСВ буде скасовано. ФОП потрібно буде подавати об’єднану звітність.

Зверніть увагу! Ідентифікатор Звіту з ЄСВ (додаток 4) у СОТА з 01.02.2021 р. для юридичних осіб з літерою J (J3000413), а для фізичних осіб з літерою F (F3000413).

Важливо! ФОП, який використовує працю найманих осіб, сплачує та подає звітність з ЄСВ за своїм місцем реєстрації як платника ЄСВ (тобто за місцем проживання), незалежно від територіального розташування робочих місць найманих працівників.

Наказом Мінфіну «Про деякі особливості звітування з єдиного внеску на загальнообов’язкове державне соціальне страхування відповідно до наказу Міністерства фінансів України від 14 квітня 2015 року № 435» від 28.12.2020 р. № 814 (далі – Наказ № 814), зокрема, встановлено, що звіт з ЄСВ (додаток 4) подається за звітні періоди до 2020 року включно та у разі проведення державної реєстрації припинення до 28.02.2021 р. Звертаємо увагу, що текст наказу з’явився лише зараз (але офіційного опублікування на 18.02.2021 р. не відбулося).

Таким чином, Мінфін визначив долю звітів з ЄСВ зі старими чаркодами та порядку їх заповнення.

Отже, відповідно до Наказу№ 814, у перехідний період (з 01.02.2021 р. до 01.04.2021 р.) роботодавці можуть використовувати старі форми звітності з ЄСВ для виправлення помилок, а також для звітування за місяці 2020 року, а також за інші попередні роки та у разі їхньої ліквідації до 28.02.2021 р.

Наголошуємо, що помісячні звіти з ЄСВ (додаток 4) за січень – березень 2021 р., які подавалися до 20 числа наступного за звітним місяця, тепер не подаються.

Будьте уважні! Якщо Вам потрібно подати звіт з ЄСВ за старою формою, слід використовувати форму зі змінами, внесеними наказом Мінфіну від 05.11.2020 р. № 670 (формат версії 13).

Отже, до подання нового об’єднаного Розрахунку за I квартал 2021 р., Ви можете подати наступні звіти за оновленою формою з ЄСВ (J/F3000413):

- скасовуючий (якщо виявлено помилки у минулих періодах);

- додатковий (якщо забули відобразити особу у таблиці 5 чи 7 звіту);

- ліквідаційний.

Формування Звіту з ЄСВ (додаток 4) у СОТА

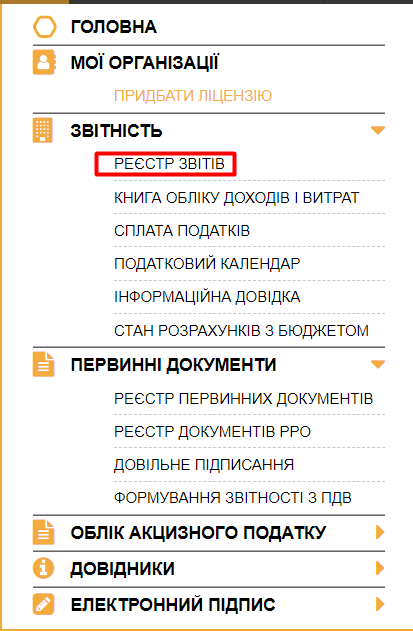

Нагадуємо нашим користувачам, що уся робота зі звітністю щодо ЄСВ виконується у Реєстрі звітів (Рис. 1).

Рис. 1

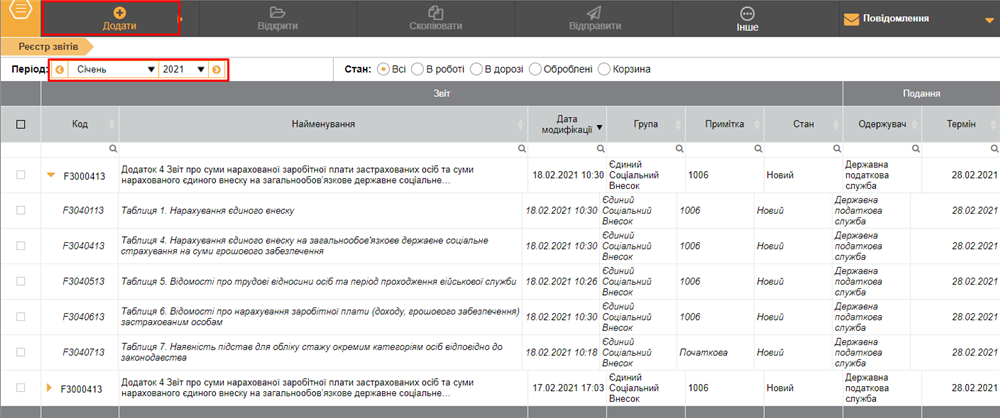

В Реєстрі звітів обираємо звітний період, за який будемо формувати Звіт з ЄСВ, наприклад, січень 2021 р. та форму Звіту (F3000413). Потім натискаємо Додати. З’являється перелік пов’язаних зі Звітом таблиць (Рис. 2).

Рис. 2

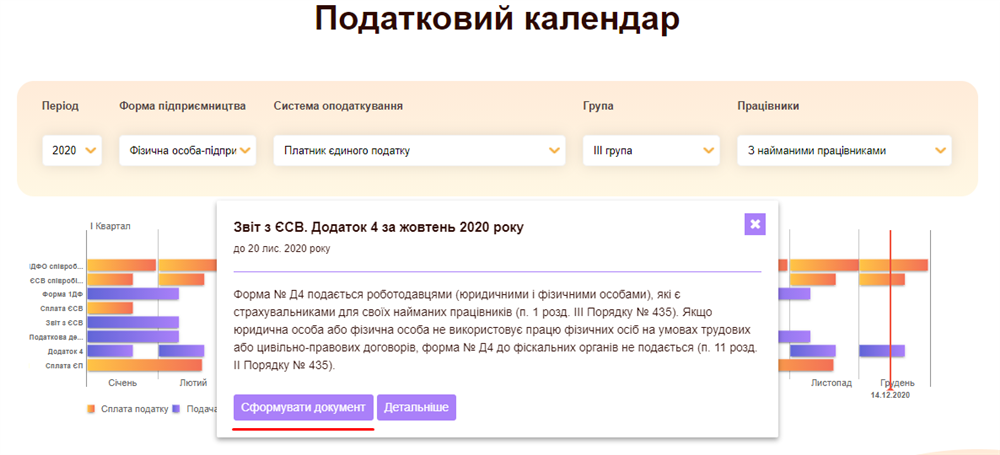

Альтернативний варіант – створення Звіту за допомогою Податкового календаря. Для цього, відкривши Податковий календар та обравши відповідний Звіт та період його подання, слід натиснути кнопку Сформувати документ (Рис. 3).

Рис. 3

У цьому разі відкривши новий Звіт, зліва автоматично з’являться пов’язані з ним таблиці.

До відома! Звіт з ЄСВ створюється по всьому реєстру співробітників (довідник Співробітники), які працювали у звітному періоді. Отже, важливо завжди підтримувати його в актуальному стані і завчасно вносити зміни.

Нагадуємо нашим користувачам! Звіт з ЄСВ (додаток 4) складається з 9 таблиць. Але обов’язкових з них, як заповнюються у будь-якому разі – дві. Це таблиці 1 та 6. Інші таблиці не є обов’язковими і подаються лише в установлених законодавством випадках.

Ми ж розглянемо випадок, коли слід заповнювати й таблицю 5.

Таблиця 5 «Відомості про трудові відносини осіб та період проходження військової служби»

Таблиця 5 формується у разі прийняття, звільнення, переведення працівників, знаходження у відпустці у зв’язку із вагітністю та пологами, а також по догляду за дитиною.

Якщо у довіднику Співробітники були заповнені дата прийняття та дата звільнення з роботи, таблиця сформується автоматично на підставі внесених даних.

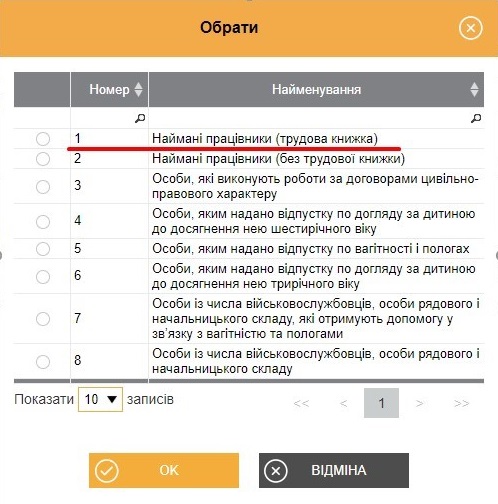

Для заповнення гр. 8 використовуємо довідник Категорії застрахованої особи, натискаючи справа ![]() та обираючи необхідну категорію (рис. 4).

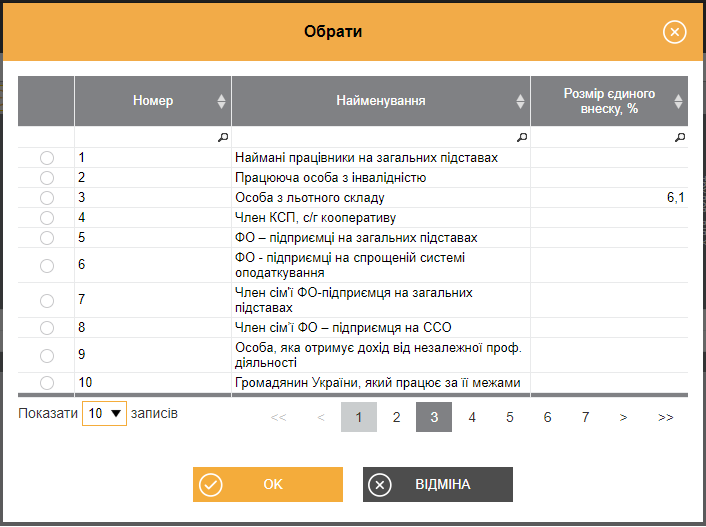

та обираючи необхідну категорію (рис. 4).

Рис. 4

Для заповнення гр. 12 при наведенні курсором справа СОТА запропонує скористатись довідником Класифікатор професій ДК 003:2010 (Рис. 5). Якщо професію обрано з довідника, відповідно автоматично заповняться і гр. 13–14.

Рис. 5

Гр. 15 можна заповнити або з довідника (якщо така посада існує), або вручну. При цьому введена інформація зберігається автоматично.

Рекомендуємо: якщо відповідної назви професії у довіднику немає, знайдіть найближчу за назвою та значенням професійну назву і вкажіть у гр. 12. Натомість у гр. 15 зазначте посаду, що відповідає запису у трудовій книжці працівника.

У випадку, коли працівника переводять на іншу посаду (за умовами прикладу, з продавця на старшого консультанта), на нього заповнюються два рядки: у першому зазначають дату припинення, у другому – дату прийняття на посаду (Рис. 6).

Рис. 6

Дані гр. 16 заповнюються вручну, а гр. 17 – з відповідного довідника.

Відповідна таблиця заповнена. Усі дані зберігаються автоматично, що досить зручно.

Зробіть перевірку, натиснувши  та вийдіть з таблиці.

та вийдіть з таблиці.

Таблиця 6 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення застрахованим особам»

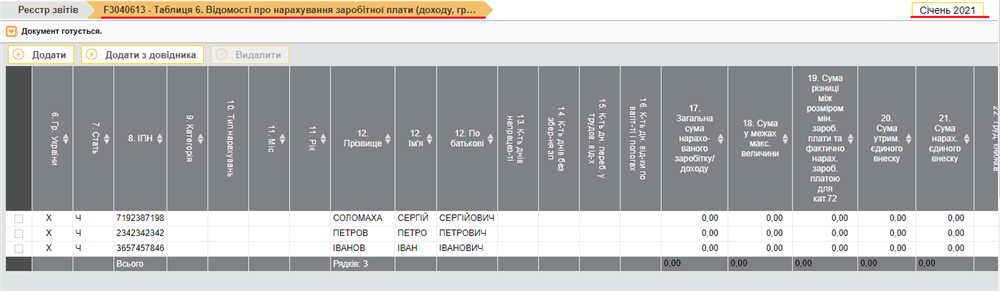

Після відкриття таблиця автоматично заповнюється списком із реєстру співробітників (довідник Співробітники).

Для заповнення гр. 9 використовуємо довідник Категорії застрахованої особи, з якого обираємо потрібний (Рис. 7). Або ж вносимо дані вручну.

Рис. 7

Зверніть увагу! Якщо по одному співробітнику у звітному періоді слід внести декілька записів (наприклад, зарплата, відпускні, лікарняні, тощо), робиться відповідна кількість записів (із довідника Співробітники) і зазначаються різні категорії застрахованих осіб.

За необхідності заповнення гр. 10 (у разі донарахування, зменшення сум ЄСВ, щорічної та додаткової відпусток, доплати до мінімального розміру ЄСВ), застосовуємо довідник Тип нарахувань (Рис. 8).

Рис. 8

Вручну заносимо інформацію щодо звітного місяця та року (гр. 11), кількості днів перебування у трудових відносинах (гр. 15), загальної суми нарахованого заробітку (доходу) (гр. 17). Сума нарахованого ЄСВ (гр. 21) розрахується автоматично (рис. 9).

Рис. 9

Зробіть перевірку.

Таблиця 1«Нарахування єдиного внеску»

Таблиця 1 формується і заповниться автоматично на підставі інформації із заповнених таблиць.

Важливо! Якщо у таблиці 6 є записи (рядки) з типом нарахування 2 (чи 3), то рядки 4.1 (чи відповідно 5.1) у таблиці 1 автоматично не заповняться. Це слід зробити вручну.

Таблиця 7 «Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства»

Таблиця 7 формується і подається, якщо у страхувальника-роботодавця є робочі місця, робота на яких зараховується до спецстажу.

Зверніть увагу! Для створення цієї таблиці у Картці підприємства на закладці Пенсійний фонд потрібно відмітити поле Наявність підстав для пільг (Рис. 10).

Рис. 10

Після формування і перевірки таблиць слід перейти до Переліку таблиць звіту. Він заповниться автоматично. Зробіть перевірку. Якщо перевірку пройдено і помилок не знайдено, слід натиснути  . Після того, як документ був підписаний, на вкладці Статус документа стає доступною команда Відправити. Після шифрування відкриється вікно Вибір адресата. Оберіть адресу потрібного контролюючого органу та натисніть на кнопку ОК.

. Після того, як документ був підписаний, на вкладці Статус документа стає доступною команда Відправити. Після шифрування відкриється вікно Вибір адресата. Оберіть адресу потрібного контролюючого органу та натисніть на кнопку ОК.

У вкладці Протокол, з’явиться запис про відправку, що містить інформацію про код та назву одержувача звіту, адресу одержувача, дата та час відправлення тощо.

Статус документа в реєстрі звітів зміниться на «В дорозі».

Дочекайтеся отримання першої та другої квитанції про прийняття звіту.