Що необхідно знати ФОПу 2-ї групи?

Отже, продовжуємо наші публікації із циклу Сам собі ФОП. В попередньому матеріалі ми розглянули умови перебування ФОП 1-ї групи на спрощенці, докладніше тут. А сьогоднішній матеріал присвятимо ФОПам 2-ї групи спрощеної системи оподаткування. Хто має право перебувати на цій групі, які податки платити, тощо.

Умови перебування ФОП-платника єдиного податку на 2-й групі спрощеної системи оподаткування визначені у ст. 291 Податкового Кодексу України.

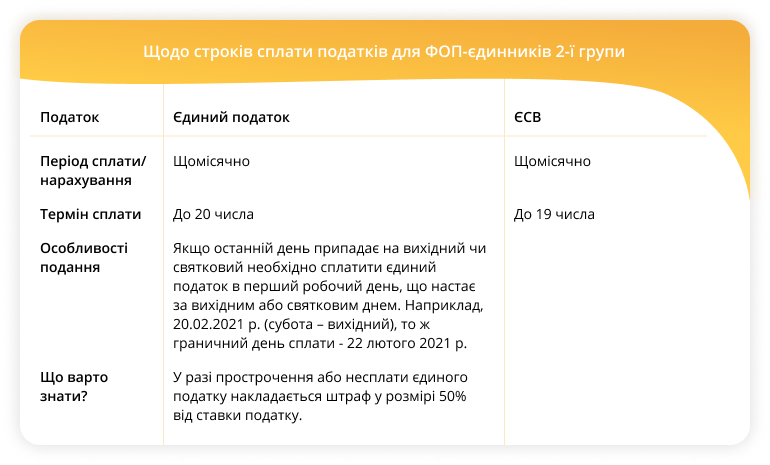

Нагадаємо, що стати платником єдиного податку 2-ї групи підприємець має право з першого числа наступного місяця після державної реєстрації при поданні заяви до закінчення місяця, в якому відбулась реєстрація.

Про те, чи сплачує ФОП ЄСВ у разі коли є найманим працівником, читайте у матеріалі.

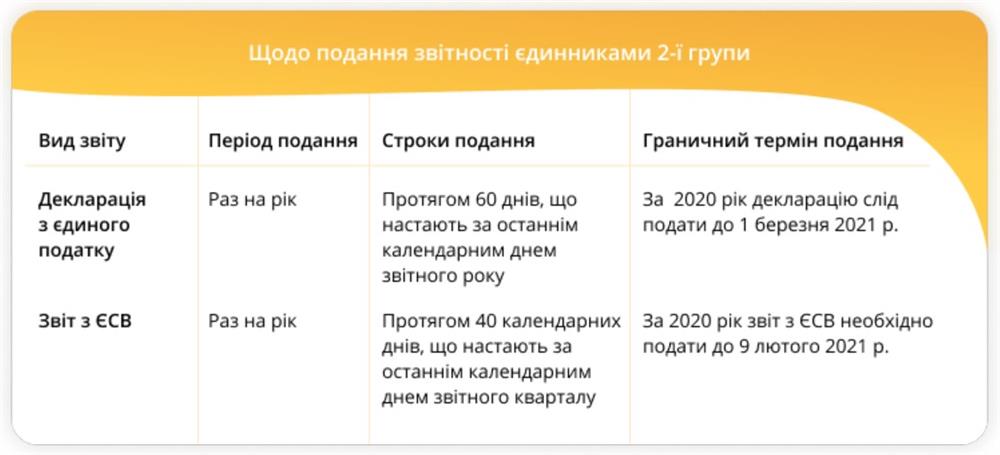

Що стосується подання звітності з ЄСВ за себе, тут слід зазначити, що востаннє Звіт з ЄСВ за себе ФОП 2-ї групи подають за 2020 рік до 09.02.2021 року. При цьому, з 01.02.2021 року Звіт з ЄСВ подається за оновленою формою. Інші звіти будуть вважатися нечинними. Про це зазначили податківці.

З 2021 р. змінюється порядок подання звітності з ЄСВ. Зокрема, за 2021 рік платники єдиного податку будуть подавати звітності з ЄСВ за себе у складі звітності з єдиного податку.

Що стосується подання звітності ФОП 2-ї групи, який виступає податковими агентами у частині нарахування, утримання та виплати доходів найманим працівникам, тут у дію вступає нова об’єднана звітність - Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску. Період подання такої звітності дорівнює кварталу, термін подання – протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу. Перший раз за новою формою ФОП звітуватиме за I квартал 2021 р., тобто новий звіт необхідно подати до 10 травня 2021 р.

Нагадаємо, що у вебсервісі СОТА для вчасної сплати податків і зборів та подання звітності налаштований Податковий календар.

Щодо обліку доходів

ФОП 2-ї групи можуть вести книгу обліку доходів у довільній формі в електронному або паперовому форматі з щомісячним відображенням доходів.

Щодо застосування РРО/ПРРО

ФОП 2-ї групи використовують РРО/ПРРО з 01.01.2021 року у разі перевищення обсягу доходів 220 МЗП (з 01.01.2021 р. – 1320000 грн) та при здійсненні ризикових видів діяльності, зокрема, при наданні медичних послуг, а також торгівлі побутовою технікою та ювелірними виробами.

Щодо застосування штрафних санкцій

У разі неподання як декларації, так і звіту, застосовується штраф у розмірі 340 грн.

За несплату (неперерахування) єдиного податку, авансових внесків єдиного податку застосовується штраф у розмірі 50% ставки єдиного податку, відповідно до ПКУ.

І, наостанок, вебсервіс СОТА пропонує Вам на допомогу чудовий сервіс. За допомогою нього Ви зможете вести книгу обліку доходів, звітувати до контролюючих органів. А для тих, хто використовує або планує використовувати РРО у своїй діяльності, у СОТИ є чудова хмарна СОТА Каса – краща альтернатива РРО.

Чекайте наші наступні публікації.