ФОП - єдинники: облік доходів та первинні документи

ФОП - єдинники 1-3 груп: облік доходів та первинні документи

Коротко: ФОП - платники єдиного податку 1-3 груп ведуть облік доходів та витрат у довільній формі на підставі первинних документів.

Продовжуємо цикл наших публікацій Сам собі ФОП і цього разу зупинимось на тому, у якому вигляді ФОП-єдинники 1-3 груп повинні вести облік, а також чи повинні вони зберігати первинні документи.

Читайте також наші матеріалі про те, що необхідно знати ФОП - єдинникам 1 групи, 2 групи та 3 групи.

Облік доходів та витрат єдинників 1-3 груп

З 01.01.2021 року:

- ФОП - платники єдиного податку 1-2 груп та платники єдиного податку 3 групи, які НЕ є платниками ПДВ, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів. Облік можна вести як у паперовому, так і в електронному вигляді.

- ФОП - платники єдиного податку 3 групи, які є платниками ПДВ, ведуть облік у довільній формі шляхом помісячного відображення доходів та витрат. Їм дозволено вести облік як у паперовому, так і в електронному вигляді.

Нагадаємо, що з 01.01.2021 року втратили чинність форми Книги обліку доходів та Книги обліку доходів і витрат, затверджені наказом Мінфіну від 19.06.2015 р. № 579, та скасовано реєстрацію книг у податкових органах.

При веденні обліку у довільній формі платники єдиного податку вправі застосовувати будь-який спосіб обліку доходів за період (це можуть бути записи у будь-якому довільному реєстрі).

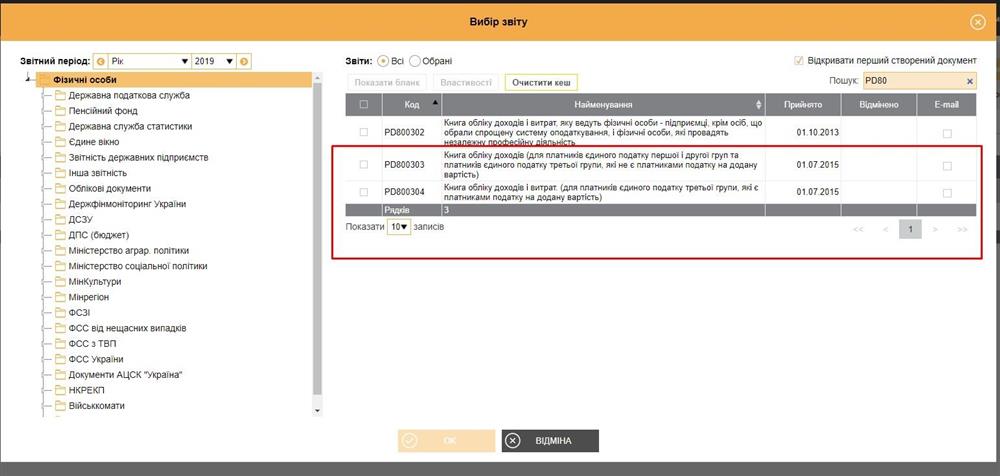

До речі, зручно вести облік доходів і витрат у вебсервісі СОТА Enterprice, який містить Книгу обліку доходів (для платників єдиного податку 1-2 та 3 груп, які не є платниками ПДВ) та Книгу обліку доходів і витрат (для платників єдиного податку 3 групи, які є платниками ПДВ) в електронному вигляді (Рис.1).

Рис. 1

Первинні документи єдинників

Зауважимо, що зміни, запроваджені з 01.01.2021 року щодо форми обліку доходів і витрат у довільній формі, не скасовують обов’язку ведення такого обліку на підставі первинних документів (документів на придбані товари) та їх належне зберігання.

Про це також зазначили податківці ГУ ДПС в Одеській області.

Нагадаємо, що згідно з п. 44.3 Податкового кодексу України платники податків зобов’язані забезпечити зберігання документів:

- у разі подання податкової декларації – у строки не менш як 1095 днів з дня її подання;

- у разі неподання податкової декларації – у строки не менш як 1095 днів з дня здійснення відповідної господарської операції.

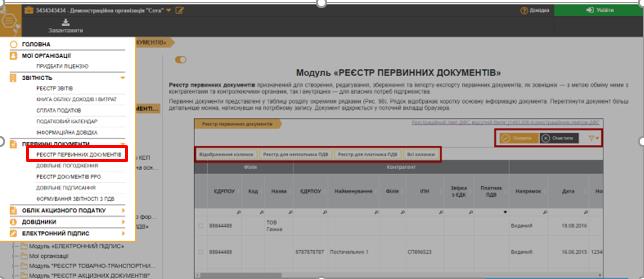

Первинні документи можна створювати, зберігати та обмінюватись з контрагентами та контролюючими органами у вебсервісі СОТА у Реєстрі первинних документів (Рис. 2).

Рис. 2

Відповідальність за незберігання первинки (Рис.3):

Рис. 3

Отже, з 01.01.2021 року ФОП не зобов’язані вести Книгу облік доходів (Книгу обліку доходів і витрат) та реєструвати ці книги в ДПС. При цьому, потрібно зберігати первинні документи та вести облік доходів і витрат у зручний спосіб.