Наймані працівники у ФОП-єдинника

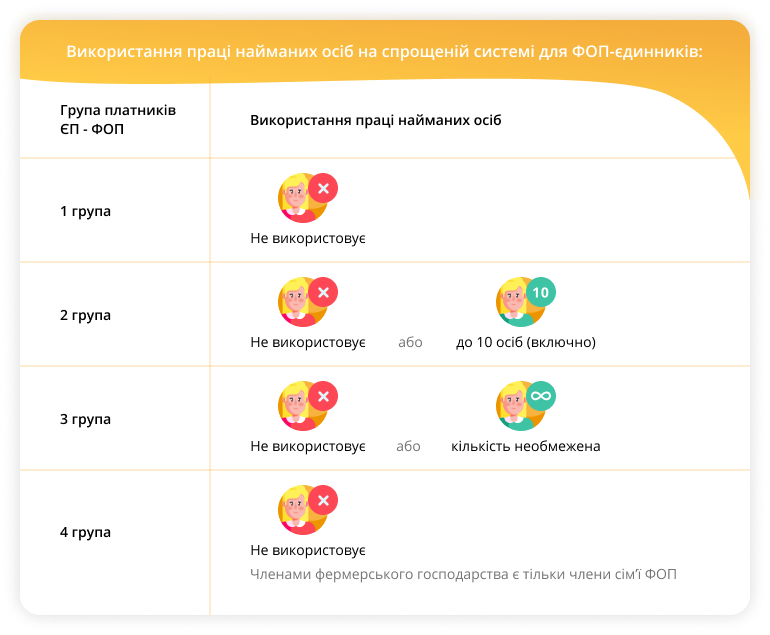

У рубриці Сам собі ФОП поговоримо про те, що однією з умов застосування спрощеної системи оподаткування для фізичної особи – підприємця (ФОП) є невикористання (обмежене використання найманої праці) відповідно до п. 291.4 Податкового кодексу України (далі – ПКУ). Докладніше – див. рис.

Будьте уважні, якщо чисельність фізосіб, які перебувають у трудових відносинах з ФОП-єдинником, перевищена, такі платники єдиного податку зобов’язані з першого числа місяця, наступного за податковим (звітним) періодом, у якому допущено таке перевищення, перейти на сплату інших податків і зборів. Це передбачено пп. 6 пп. 298.2.3 ПКУ.

Як визначити наявність трудових відносин?

Статтею 46 Господарського кодексу України (далі – ГКУ) передбачено, що підприємці мають право укладати з громадянами договори щодо використання їх праці. При цьому такі договори можуть бути як трудовими, так і цивільно-правовими.

Трудовим договором є угода між працівником і, наприклад, фізособою-підприємцем, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, а фізична особа зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, угодою сторін тощо. Це передбачено абз. першим ст. 21 Кодексу законів про працю України.

Цивільно-правовий договір (договір підряду, доручення тощо) – це угода між громадянином і, наприклад, підприємцем, предметом якої є виконання фізичною особою певної роботи, спрямованої на досягнення конкретного результату.

За договором підряду одна сторона (підрядник) зобов’язується на свій ризик виконати певну роботу за завданням другої сторони (замовника), а замовник зобов’язується прийняти та оплатити виконану роботу (ч. 1 ст. 837 Цивільного кодексу України).

Тобто, за договорами підряду оплачується не процес праці, а його конкретний (кінцевий) результат, який визначається після закінчення роботи і оформляється актом приймання-передачі виконаних робіт (наданих послуг), на підставі яких і здійснюється виплата винагороди.

Оплата процесу праці – ознака трудового договору

Якщо ФОП-єдинник укладає договір, який передбачає оплату процесу праці, тобто містить ознаки трудового договору, то такий платник єдиного податку враховує працівників, яких залучає за таким договором, до загальної кількості осіб, що перебувають з ним в трудових відносинах.

Якщо укладений договір відповідає нормам договору підряду, то ФОП – платник єдиного податку не враховує працівників, яких залучає за таким договором, до загальної кількості осіб, що перебувають з ним в трудових відносинах.

З цим погодились податківці ГУ ДПС в Дніпропетровській області.

При розрахунку загальної кількості осіб, які перебувають у трудових відносинах з ФОП-єдинником, не враховуються наймані особи, які перебувають у відпустці у зв’язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку, а також працівники, призвані на військову службу під час мобілізації, на особливий період. Така відповідь розміщена на Інформаційно-довідковому ресурсі «ЗІР», категорія 107.01.01.

Також зверніть увагу, якщо кількість осіб, які перебувають з ФОП-єдинниками 2–3 групи у трудових відносинах кожного місяця кварталу була різною, то у полі «Фактична чисельність найманих працівників у звітному періоді (осіб)» податкової декларації платника єдиного податку – фізичної особи – підприємця зазначається найбільша чисельність працівників за будь-який місяць податкового (звітного) періоду («ЗІР», категорія 107.01.07).

Отже, якщо Ви є ФОП-єдинником групи 2 або 3, обов’язково це врахуйте.

Про те, що необхідно знати ФОПу 1-ї, 2-ї та 3-ї групи, читайте у вебсервісі СОТА.