Застосування РРО/ПРРО: відповіді на запитання

Застосування РРО/ПРРО залежить від системи оподаткування, виду діяльності, способу здійснення розрахунків та місця проведення розрахунків. Про це зазначили податківці ДПС у Запорізькій області.

Нагадаємо, що застосування РРО/ПРРО регулюється Законом України № 265, а з 01.01.2022 р. розширюється перелік суб’єктів господарювання, які будуть зобов’язані використовувати РРО/ПРРО.

В розумінні Закону № 265 розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

1. Чи потрібно застосовувати РРО/ПРРО ФОП-єдиннику 2-ї групи, який здійснює свою діяльність у сфері готельного бізнесу?

Обов’язок суб’єкта господарювання застосовувати РРО/ПРРО при отриманні оплати за товари (послуги) залежить не від форми оплати, а виникає відповідно до способу її здійснення.

Не відносяться до розрахункових операцій та не потребують застосування РРО/ПРРО розрахунки за товари (послуги) через:

· установу банку (кошти перераховуються із розрахункового рахунку на розрахункових рахунок);

· безпосереднє внесення готівки через касу банку з подальшим зарахуванням на розрахунковий рахунок;

· платіжний термінал та/або ПТКС, який належить банку.

Якщо оплату здійснено через банківські системи обслуговування за реквізитами розрахункового рахунку у форматі IBAN (перерахунок коштів з розрахункового рахунку на розрахунковий рахунок без еквайрингу), це не потребує застосування РРО/ПРРО, оскільки немає ознак розрахункових операцій відповідно до вимог Закону № 265.

В інших випадках застосування РРО або ПРРО є обов’язковим для всіх суб’єктів господарювання, які здійснюють розрахункові операції в готівковій формі, платіжними картками, або за допомогою інтернет-екварингу (за умови наявності відповідного договору), крім ФОП-єдинників 1-ї групи. Докладніше про ФОП 1-ї групи читайте у нашому матеріалі.

Про секрети діяльності ФОП у сфері HoReCa, до якої входить і готельний бізнес, читайте тут.

2. Чи застосовувати РРО/ПРРО у разі продажу продукції з бочок, цистерн, бідонів?

Відповідно до вимог п. 11 ст. 9 Закону № 265 РРО/ПРРО не застосовуються, зокрема, при продажу води, молока, квасу, олії та живої риби з автоцистерн, цистерн, бочок та бідонів.

3. Чи застосовувати РРО/ПРРО у разі використання терміналу для оплати в магазині (не використовуючи готівкові розрахунки)?

При здійсненні розрахунків у безготівковій формі з застосуванням платіжних карток (з використанням платіжного терміналу, поєднаного з РРО/ПРРО) суб'єкт господарювання повинен здійснювати розрахункові операції через РРО/ПРРО з роздрукуванням касового чека. При цьому фіскальний касовий чек повинен містити обов’язкові реквізити.

Важливо! Сліп з термінала не є розрахунковим документом у розумінні Закону № 265.

Виключення становлять суб’єкти господарювання, які згідно з чинним законодавством можуть не застосовувати РРО/ПРРО при розрахунках за продані товари та надані послуги.

Зазначимо, що ФОП, які звільнені від застосування РРО/ПРРО, за власним бажанням, можуть встановити термінал для зручності своїх клієнтів при розрахунках.

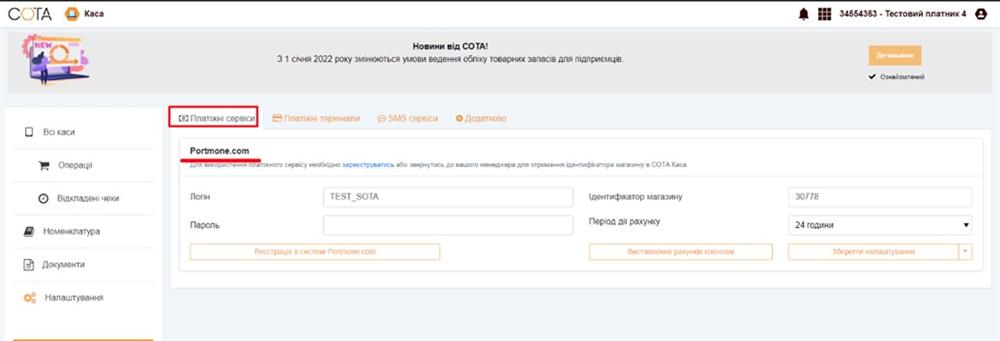

Користувачі СОТА Каса вже зараз можуть проводити платежі через підключений POS-термінал, а також користуватись формою оплати - онлайн-оплата через сервіс Portmone (рис. 1).

Рис. 1

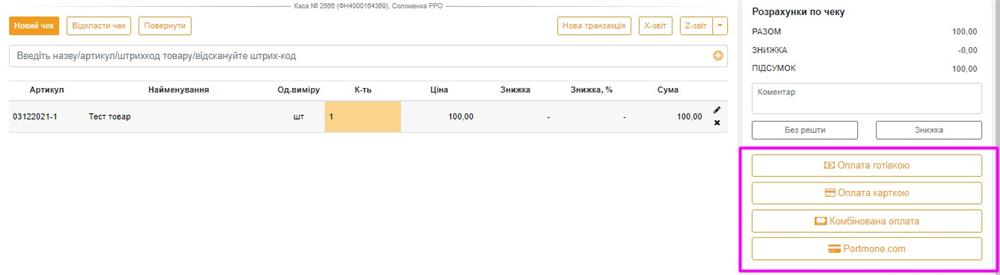

Отже, у «СОТА Каса» доступні такі способи оплати: готівковий, картою, комбінований та через Portmone.com (рис. 2).

Рис. 2

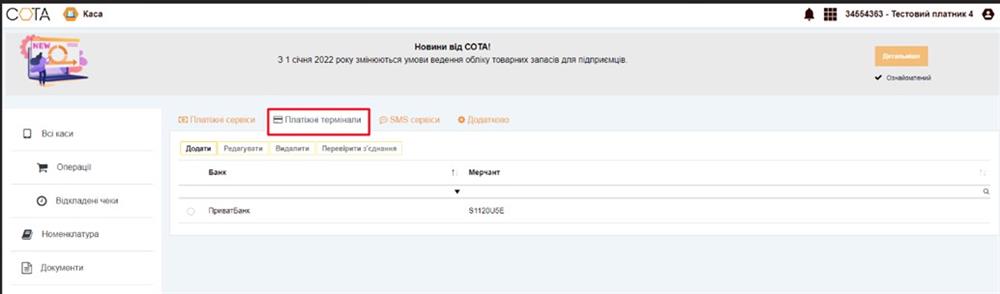

Також є можливість підключити РОS-термінал (рис. 3).

Рис. 3

4. Чи потрібно вести облік первинних документів ФОПу 2-ї групи, який здійснює роздрібну торгівлю?

26.11.2021 р. набрав чинності наказ Мінфіну від 03.09.2021 р. №496 щодо Порядку ведення обліку товарних запасів для ФОП.

Правила ведення обліку товарних запасів поширюються на підприємців, у т. ч. платників єдиного податку, які зобов'язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку. Докладніше про те, як підприємцю вести облік з 1 січня 2022 року – читайте у нашому матеріалі.

! Не повинні вести облік товарних запасів платники єдиного податку 1-ї групи.

Що стосується ФОП 2-ї групи – ведення обліку первинки здійснюють ті ФОП, хто займається:

· реалізацією технічно-складних побутових товарів, що підлягають гарантійному ремонту;

· реалізацією лікарських засобів, виробів медичного призначення;

· реалізацією ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

5. Чи потрібно ФОП 2-ї групи застосовувати РРО, у разі здійснення діяльності пасажирських перевезень?

При продажу проїзних і перевізних документів на автомобільному транспорті з видачею талонів, квитанцій, квитків з нанесеними друкарським способом серією, номером, номінальною вартістю - РРО/ПРРО не застосовуються.

Оскільки, документ для регулярних пасажирських перевезень для пасажира – квиток на проїзд в автобусі та на перевезення багажу, а в разі запровадження автоматизованої системи обліку оплати проїзду – електронний квиток та документи для пільгового проїзду. Типові форми квитків на проїзд пасажирів затверджені відповідним наказом Мінтранспорту та зв’язку України від 25.05.2006 р. № 503.

Більше корисної інформації – у розділі Новини від СОТА.